Повідомлення про КІК в Україні у 2023-2024

З 25 листопада 2022 року набрав чинності Закон №2719-ІХ від 3 листопада 2022 року. Він вносить зміни в дію статей 39 та 39-2 Податкового кодексу України, що стосуються Контрольованих іноземних компаній. Наразі військовий стан у країні більше не впливає на період подання сповіщень про КІК, і з 25 листопада знову відраховуються терміни подання всіх видів відповідної звітності. У цій статті ми детально розберемо, що таке сповіщення про КІК, як його подати, щоб уникнути штрафів.

Що таке КІК?

Контрольована іноземна компанія (КІК) – це термін, який з’явився в українському законодавстві у зв’язку з інтеграцією країни до європейського правового поля. Одне з головних завдань цих змін – зупинити відтік капіталу в країни з низькою податковою ставкою та збільшити всередині держави базу, що оподатковується. Більш детально причини, через які Україна приєдналася до цієї міжнародної програми та як вона діє в інших країнах, ми розглядали ось у цій статті.

Це реалізувалося у Законі 466-IX, який набув чинності з 23 травня 2020 року. Сам законопроект викликав бурхливе обговорення, зокрема драконівськими штрафами, які були в ньому прописані. У ньому запроваджується нова звітність щодо трансфертного ціноутворення, посилюються вимоги до постійних представництв та, що нас цікавить у рамках цієї статті – правила подання повідомлень до податкової про наявність контрольованої іноземної компанії.

Тож у яких випадках українська податкова вважає, що Ви пов’язані з контрольованою іноземною компанією?

Контрольованою іноземною компанією, згідно з українським законодавством, вважається будь-яка юридична особа та, в деяких випадках, утворення без статусу юридичної особи (партнерства, трасти, фонди), зареєстрована у будь-якій країні, крім України, і при цьому контролюється громадянином чи податковим резидентом України.

Як податкова дізнається про КІК?

Україна впевнено рухається у напрямку зближення законодавчих норм із країнами ЄС і це накладає деякі зобов’язання, зокрема у сфері оподаткування. Так у липні 2018 року країна приєдналася до Плану дій для боротьби з розмиванням бази та виведенням прибутку з-під оподаткування (англ. Base Erosion and Profit Shifting). Далі – BEPS.

Ця міжнародна ініціатива передбачає 15 кроків, частина з яких в Україні вже набула чинності. Наприклад, розкриття інформації про бенефіціарів. Інші – у процесі впровадження, про що ми вже писали раніше.

Так відбувається друге читання законопроекту №8131 від 17.10.2022 р. щодо обміну фінансовою інформацією між країнами. Якщо його приймуть, то в Україні впровадять два міжнародні стандарти у сфері прозорості та обміну інформацією для податкових цілей:

- Загальний стандарт звітності та належної перевірки інформації про фінансові рахунки (CMS).

- Стандарт з обміну інформацією на запит (EOIR).

Однак, у рамках цієї статті нас цікавить Закон № 466-IX – про КІК, ухвалений у 2020 році. З 25 листопада 2022 року набули чинності нові додаткові зміни до ПКУ щодо норм КІК: Законом №2719-IX від 3.11.2022 до статей 39 та 39-2 та норм щодо термінів, що регламентують КІК, були внесені як такі зміни, на які воєнний стан більше не впливає. Тому з цього дня, незважаючи на військовий стан, почали спливати терміни подання повідомлень про КІК.

Відповідно, резиденти України, які заснували, чи ліквідували іноземні компанії, придбали або втратили контроль над іноземними компаніями в період з 7 березня по 25 листопада 2022 року, мають у 60-денний термін повідомити органи ДПС, шляхом направлення повідомлення про КІК.

Його норми прописані так, що якщо в іноземній компанії частки належать кільком українцям, то кожен при подачі сповіщення вказує дані всіх співвласників-резидентів України. Відповідно, податкова дізнається з такого звіту про наявність КІК та очікує від кожної зазначеної особи подання аналогічного сповіщення.

Кого стосується КІК?

Кого ж стосується цей закон і як зрозуміти, що Ви вважаєтесь контролюючою особою і у Вас виникає потреба подати повідомлення про наявність КІК?

По-перше, контролюючою особою може бути як фізична, так і юридична особа-резидент України.

Фізична особа-резидент України, яка визнається кінцевим бенефіціарним власником (контролером) контрольованої іноземної компанії.

Юридична особа-резидент України, яка є прямим чи опосередкованим власником (контролером) контрольованої іноземної компанії.

А далі має дотримуватися одна з трьох умов (або\або\або):

- вказана особа володіє більш ніж 50% в іноземній юридичній особі (важливо саме більш ніж 50%);

- володіє більш ніж 10% та при цьому ще 40% або більше належать фізичним чи юридичним особам-резидентам України;

- окремо чи спільно з іншими особами здійснює фактичний контроль за діяльністю іноземної юридичної особи.

Критерії “фактичного контролю” дещо розмиті, перелік умов, представлених у законі, не є вичерпним. Наприклад, “фактичним контролем” вважається:

- генеральна довіреність на управління компанії;

- володіння компанією через номінальних директорів та акціонерів;

- право керувати банківським рахунком;

- право підписувати контракти та договори від імені компанії;

- право розпоряджатися майном підприємства.

Насправді це неоднозначне поняття і лише практика покаже, як насправді податкова буде розуміти та враховувати “фактичний контроль”. Але ви повинні розуміти, що в описаних випадках він точно виникатиме.

ВАЖЛИВО! На 2022-2023 податкові роки частка володіння іноземною юридичною особою була тимчасово збільшена з 10% до 25% або більше, за умови, що сукупна частка, якою володіють резиденти України, все одно не перевищує 50%. Це тимчасова норма, передбачена перехідними положеннями 54 статті Податкового кодексу України.

Поняття податкового резидентва України

Важливий момент, що КІК стосується виключно податкових резидентів України. По-перше, резидентство не дорівнює громадянству взагалі. По-друге, через війну і той факт, що багато українців зараз за кордоном, то треба враховувати цю обставину.

Для того, щоб фізична особа вважалася податковим резидентом України, має виконуватися один із цих пунктів:

- Постійно проживати в Україні;

- Мати центр життєвих інтересів в Україні (найчастіше це бізнес чи сім’я);

- Проживати в Україні 183 дні.

Як бути тим, хто виїхав із країни і вже понад 183 дні перебуває на території іншої держави? З цього приводу є заява Міністерства фінансів та податкових органів:

Якщо людина виїхала з України під час війни і перебуває за кордоном у статусі тимчасового захисту, тобто перебуває там вимушено, то вона продовжує розглядатися як податковий резидент України.

Однак це питання дискусійне, залежить і від українського законодавства, і від того, як статус українців на своїй території розглядають інші країни. Наприклад, Польща та Ірландія минулого року видали податкові листи, у яких зазначили, що якщо українці перебувають у них у країні понад 183 дні та у статусі тимчасового захисту, то вони не визначатимуться їхніми податковими резидентами.

Тема податкового резидентства неоднозначна, тому що у нас у законодавстві не прописано чіткої процедури виходу з податкового резидентства. І поки це питання не вирішене, податкова України й надалі вважатиме вас податковим резидентом, і вам це потрібно мати на увазі коли будете вирішувати подавати сповіщення чи ні, якщо ви вже рік проживаєте в іншій країні.

Обов’язки, виникаючі при КІК

Якщо ви та ваша компанія потрапляє за умовами цього закону до категорії КІК, то у вас з’являються певні зобов’язання перед Податковою системою України.

Подати сповіщення про КІК. Його ми розглянемо детально у наступних розділах цієї статті, тут зупинятись не будемо.

Підготовка фінансової звітності про діяльність компанії та отриманий прибуток. У тому числі існує ймовірність, що у вас вимагатимуть надати аудіовану податкову звітність.

Оплата податків в Україні, якщо немає умов для звільнення. Умови звільнення від оподаткування прибутку КІК у двох випадках:

- Між Україною та країною реєстрації компанії є чинний закон про відсутність подвійного оподаткування (Естонія, США, UK, Грузія, Чехія, Кіпр) і при цьому одночасно виконується одна з цих умов (або/або):

- КІК фактично сплачує податок на прибуток за ефективною ставкою, яка не менша за базову ставку податку на прибуток підприємств в Україні, або менша за таку ставку не більше ніж на 5%;

- частка пасивного доходу компанії – трохи більше 50% від загальної суми доходів із усіх джерел (роялті, дивіденди, відсотки за депозитами тощо. буд.).

- Скоригований прибуток КІК не підлягає включенню до загального оподатковуваного доходу контролюючої особи у разі, якщо виконується будь-яка з таких умов:

- сукупний дохід від усіх ваших КІК не перевищує еквівалент 2 млн. євро наприкінці звітного періоду;

- компанія, яку ви контролюєте – публічна та її акції представлені на біржі. Перелік бірж та умов для акцій визначається Кабміном;

- компанія веде благодійну діяльність відповідно до законодавства країни реєстрації та не розподіляє дохід між засновниками чи учасниками.

Підіб’ємо підсумок: якщо у вас компанія в популярних юрисдикціях, таких як США, Великобританія, Польща та інші, веде активну діяльність (а екомерс – це активна діяльність) і при цьому дохід компанії не перевищує 2 млн. євро, податків не буде.

Що таке повідомлення про КІК?

Якщо ви потрапляєте під визначення контролюючої особи, то сповіщення про КІК ви зобов’язані подати протягом 60 днів після виникнення, зміни або припинення прямого (опосередкованого) контролю.

Таке повідомлення обов’язково подавати, якщо у 2022 та 2023 році ви:

- зареєстрували або започаткували іноземну компанію або без статусу юридичної особи;

- набули майнових прав на частку в активах, доходах або прибутку освіти без статусу юридичної особи (наприклад, у партнерстві, фонді або трасті)

- ліквідували іноземну організацію;

- придбали або отримали у подарунок, а також продали або подарували частку в іноземній компанії (у тому числі опосередковано через уповноваженого агента, номінального власника чи іншу особу);

- набули прав або припинили бути бенефіціаром іноземної компанії;

- отримали право контролю, або навпаки, припинила контролювати іноземну компанію.

Повідомлення подається в електронному вигляді за місцем реєстрації через онлайн кабінет, для кожної КІК окремо. Ідентифікатор форми для фізособи – F1308001.

Терміни подачі повідомлення про КІК

У зв’язку з війною, а саме 7 березня 2022 року, було ухвалено зміни до Податкового кодексу, згідно з якими обов’язок повідомляти про КІК не діяв до кінця військового стану. Однак 25 листопада 2022 року набули чинності нові зміни до кодексу і подання сповіщення стало обов’язковим у строки, передбачені текстом закону, незважаючи на продовження військового стану.

Що за терміни? У законі зазначено “60 днів” з моменту придбання, зміни, відчуження чи ліквідації КІК. Для компаній, зареєстрованих у період з 7 березня 2022 року і до 25 листопада 2022 року цей період минув 23 січня 2023 року.

Для тих, у кого відбулися зміни у статусі КІК після цієї дати, необхідно подати повідомлення протягом 60 днів. Однак є нюанс: зараз в законі не вказано, це календарні чи робочі 60 днів. Тому краще перестрахуватись і орієнтуватися все ж таки на календарні дні.

Врегулювати цю норму має законопроект 8137, який зараз перебуває на розгляді. Він пропонує внести правки, визначивши, що це календарні дні.

Штрафи за неподачу

Вище ми вже згадували, що для 2022-2023 податкових років діють пом’якшувальні перехідні положення 54 статті підрозділу 10 розділу ХХ Податкового кодексу України. Вони пом’якшують норми статті 39-2, але ніяк не впливають на штрафи за несвоєчасне подання повідомлень про КІК.

На сьогоднішній день це штраф у розмірі 300 прожиткових мінімумів для працездатної особи (див. п. 120.7 ПКУ). Станом на 01 січня 2023 року це 2684 грн. Таким чином, штраф за кожну неподачу повідомлення по КІК у 2023 році – 805 200 грн.

ВАЖЛИВО! Штраф нараховується за кожну неподачу повідомлення. Тобто, за кожний КІК окремо, якщо у вас їх декілька. Або за кожну зміну статусу, про яку ви не повідомили податкову.

Але навіть у разі несвоєчасного подання повідомлення є шанс не потрапити на штраф. Наразі норму закону прописано так, що штрафують лише за неподання повідомлення взагалі. А за порушення термінів покарання не передбачено. Тому якщо ви встигнете його подати до того, як інформація про ваш КІК потрапить до податкової з іншого джерела (наприклад, з повідомлення іншого резидента України) – то штрафу не буде.

Але якщо податкова виявить ваш КІК першою, то буде штраф.

Однак важливо розуміти, що описана ситуація – станом на початок березня 2023 року. І зараз на розгляді знаходиться законопроект 8137. Якщо його ухвалять, то штраф буде нараховуватися за кожен день прострочення подання повідомлення.

Один день прострочення – 1 розмір прожиткового мінімуму, але не більше ніж 25 розмірів. Тобто максимальний штраф за прострочення може становити 67 100 грн. (до перегляду прожиткового мінімуму). Як це виглядатиме на практиці?

Наприклад, ви мали подати сповіщення 10 березня, а подали 15 березня, то повинні сплатити 5*2684=13420.

Але, як і зараз, якщо податкова дізнається про КІК раніше, ніж ви подасте повідомлення, то це буде зараховано не як прострочення, а як неподання повідомлення. Хоча навіть у цій ситуації законопроект 8137 передбачає зменшення штрафу, із 300 розмірів до 50 прожиткових мінімумів.

Замовте КОНСУЛЬТАЦІЮ зараз

Гарантовано надамо цінну інформацію безпосередньо для вашого бізнесу

Порядок заповнення повідомлення

Форму повідомлення та процедуру його відправлення було схвалено наказом Міністерства фінансів від 22.09.2021 № 512. Спеціальних інструкцій щодо його заповнення немає, достатньо просто заповнити відповідні поля. Сама форма складається із п’яти розділів.

Перший розділ – дані про фізичну чи юридичну особу-резидента, яка заповнює повідомлення. Якщо ви подаєте повідомлення від імені фізичної контролюючої особи, тобто від свого імені, необхідно вказати:

- ПІБ;

- ІПН (РНОКПП);

- вашу податкову адресу;

- повне найменування того органу, куди подаєте повідомлення;

- причина повідомлення – просто поставити хрестик навпроти однієї з десяти перерахованих у формі причин.

Другий розділ – інформація про іноземну компанію або освіту без статусу юридичної особи. Тобто дані безпосередньо про ту компанію, права в якій ви набуваєте або втрачаєте. Тут потрібно буде заповнити дані про:

- наявність або відсутність статусу юрособи – просто поставити хрестик у відповідному вікні;

- повне найменування компанії українською мовою;

- повне найменування компанії англійською;

- повна офіційна назва країни реєстрації, наприклад “Королівство Іспанія”, а не “Іспанія”;

- код цієї країни зі списку, наданого у Наказі №32 Державної служби статистики України;

- податковий код компанії в країні реєстрації (наприклад, NIP польської компанії, американський EIN або британський UTR);

- код країни, яка видала податковий номер. Зазвичай він збігається із кодом країни реєстрації, який вказували вище;

- адреса контрольованої компанії українською мовою;

- адреса контрольованої компанії англійською мовою.

ВАЖЛИВО! Зверніть увагу, у форму дані вносяться англійською мовою, незалежно від того, де компанія зареєстрована. Тому якщо ваша контрольована компанія знаходиться в неангломовній країні, то подбайте заздалегідь про те, щоб у вас був коректний переклад назв і адрес на англійську.

Третій розділ – інформація про набування чи відчуження частки в іноземній юридичній особі. Тут потрібно буде заповнити:

- розмір частки у % з розбивкою на пряме та опосередковане володіння;

- дата придбання цієї частки;

- якщо володіння часткою опосередковане – необхідно вказати дані фізичних чи юридичних, через яких ви володієте часткою;

- дані про інших резидентів, спільно з якими ви володієте частками в компанії – ім’я (ПІБ) та податковий номер або паспортні дані;

- дата та розмір відчуження частки, якщо у звітному періоді ваша частка зменшилась.

Розділ четвертий – інформація про фактичний контроль, якщо такий є причиною виникнення зобов’язань по КІК. Залежно від ситуації, потрібно вказати дату початку або закінчення фактичного контролю, а також відзначити хрестиком відповідну причину у цьому списку.

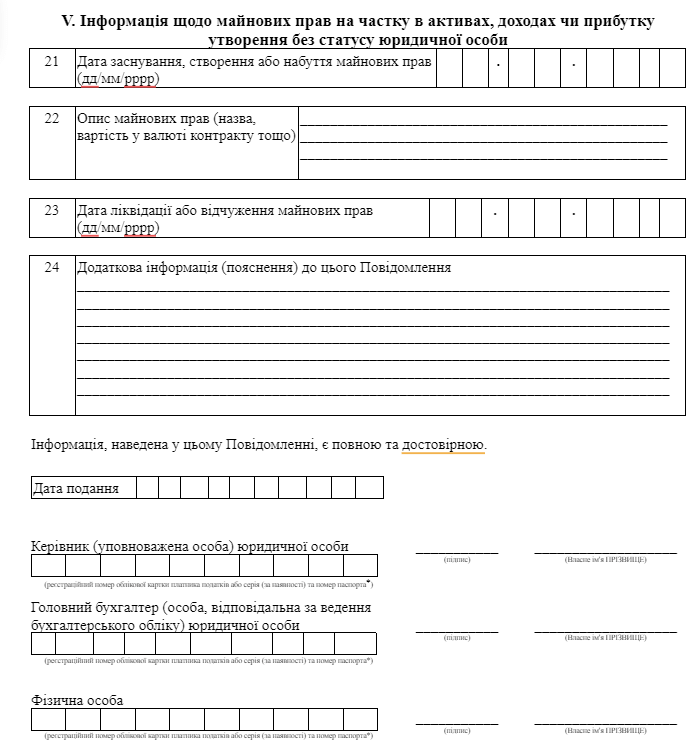

П’ятий розділ – заповнюємо інформацією про майнові права на частку в активах, доходах чи прибутку. Тут важливо подати такі дані:

- дата появи, створення чи набуття майнових прав;

- опис цих прав (вид, ціна у валюті договору);

- дата ліквідації чи відчуження прав, якщо це сталося у звітному періоді;

- додаткова інформація, якщо вона потрібна.

Загалом заповнення форми та подання повідомлення про КІК – процес не такий вже й складний. Однак через величезні штрафи, які тягне за собою порушення строків або неподання цього повідомлення, поставитися до нього необхідно з максимальною серйозністю та увагою. Допомогти розібратися з особливостями подачі документів і зробити це правильно та вчасно допоможуть юристи компанії 4В.

У наступних статтях ми більш детально розповімо про підготовку звітності щодо діяльності контрольованих іноземних компаній.

Залишити коментар

Сподобалася стаття? Будемо вдячні за коментарі та репости

Ваша адреса email не буде опублікована. Обов'язкові поля позначені *