Уведомление о КИК в Украине в 2023

С 25 ноября 2022 года вступил в силу Закон №2719-ІХ от 3 ноября 2022. Он вносит изменения в действие статей 39 и 39-2 Налогового кодекса Украины, которые касаются Контролируемых иностранных компаний. Теперь военное положение в стране больше не влияет на период подачи уведомлений о КИК, и с 25 ноября снова отсчитываются сроки подачи всех видов соответствующей отчетности. В этой статье мы детально разберем, что такое уведомление о КИК, как его подать, чтобы избежать штрафов.

Что такое КИК?

Контролируемая иностранная компания (КИК) – это термин, который появился в украинском законодательстве в связи с интеграцией страны в европейское правовое поле. Одна из главных задач этих изменений – остановить отток капитала в страны с низкой налоговой ставкой и увеличить внутри государства облагаемую налогом базу. Более детально причины, по которым Украина присоединилась к этой международной программе и как она действует в других странах, мы рассматривали вот в этой статье.

Это реализовалось в Законе 466-IX, который вступил в силу с 23 Мая 2020 года. Сам законопроект вызвал бурное обсуждение, в частности совершенно драконовскими штрафами, которые были в нем прописаны. В нем вводится новая отчетность по трансфертному ценообразованию, ужесточаются требования к постоянным представительствам и, что нас интересует в рамках этой статьи – правила подачи уведомлений в налоговую о наличии контролируемой иностранной компании.

Итак, в каких случаях украинская налоговая считает, что вы связаны с контролируемой иностранной компанией?

Контролируемой иностранной компанией согласно украинскому законодательству считается любое юридическое лицо и, в некоторых случаях, образования без статуса юридического лица (партнерства, трасты, фонды), зарегистрированное в любой стране, кроме Украины, и при этом контролируется гражданином или налоговым резидентом Украины.

Как налоговая узнает о КИК?

Украина уверенно движется в направлении сближения законодательных норм со странами ЕС и это накладывает некоторые обязательства, в том числе в сфере налогообложения. Так, в июле 2018 года страна присоединилась к Плану действий для борьбы с размыванием базы и выводом прибыли из-под налогообложения (англ. Base Erosion and Profit Shifting). Далее – BEPS.

Эта международная инициатива предполагает 15 шагов, часть из которых в Украине уже вступили в силу. Например, раскрытие информации о бенефициарах. Остальные – в процессе внедрения, о чем мы уже писали ранее.

Так, проходит второе чтение законопроект №8131 от 17.10.2022 г. по обмену финансовой информацией между странами. Если его примут, то в Украине внедрят два международных стандарта в сфере прозрачности и обмена информацией для налоговых целей:

- Общий стандарт отчетности и надлежащей проверки информации о финансовых счетах (CMS).

- Стандарт по обмену информацией по запросу (EOIR).

Однако в рамках этой статьи нас интересует Закон № 466-IX – о КИК, принятый в 2020 году. С 25 ноября 2022 годы вступили в силу новые дополнительные изменения в НКУ, касающиеся норм КИК: Законом №2719-IX от 3.11.2022 в статьи 39 и 39-2 и нормы относительно сроков, регламентирующих КИК, были внесены как такие изменения, на которые военное положение больше не влияет. Потому с этого дня, несмотря на военное положение, начали истекать сроки подачи уведомлений о КИК.

Следовательно, резиденты Украины, учредившие, ликвидировали ли иностранные компании, приобрели или потеряли контроль над иностранными компаниями в период с 7 марта по 25 ноября 2022 года, должны в 60-дневный срок уведомить органы ГНС путем направления сообщения о КИК.

Его нормы прописаны так, что если в иностранной компании доли принадлежат нескольким украинцам, то каждый при подаче уведомления указывает данные всех совладельцев-резидентов Украины. Соответственно, налоговая узнает из такого отчета о наличии КИК и ожидает от каждого указанного лица подачи аналогичного уведомления.

Кого касаются КИК?

Кого же касается этот закон и как понять, что вы считаетесь контролирующим лицом и у вас возникает необходимость подать уведомление о наличии КИК?

Во-первых, контролирующим лицом может быть как физическое, так и юридическое лицо-резидент Украины.

Физическое лицо-резидент Украины, которое признается конечным бенефициарным владельцем (контролером) контролируемой иностранной компании.

Юридическое лицо-резидент Украины, который является прямым или опосредованным владельцем (контроллером) контролируемой иностранной компании.

А далее должно соблюдаться одно из трех условий (или\или\или):

- указанное лицо владеет более чем 50% в иностранном юридическом лице (важно именно более чем 50%);

- владеет более чем 10% и при этом еще 40% или больше принадлежат физическим или юридическим лицам-резидентам Украины;

- отдельно или совместно с другими лицами осуществляет фактический контроль за деятельностью иностранного юридического лица.

Критерии “фактического контроля” несколько размыты, список условий, представленных в законе, не является исчерпывающим. Например, “фактическим контролем” считается:

- генеральная доверенность на управление компания;

- владение компанией через номинальных директоров и акционеров;

- право управлять банковским счетом;

- право подписывать контракты и договоры от имени компании;

- право распоряжаться имуществом компании.

На самом деле это неоднозначное понятие и только практика покажет, как на самом деле налоговая будет понимать и учитывать “фактический контроль”. Но вы должны понимать, что в описанных случаях он точно будет возникать.

ВАЖНО! На 2022-2023 налоговые годы доля владения иностранным юридическим лицом была временно увеличена с 10% до 25% или более, при условии, что совокупная доля, которой владеют резиденты Украины, все равно не превышает 50%. Это временная норма, предусмотренная переходными положениями 54 статьи Налогового кодекса Украины.

Закажите КОНСУЛЬТАЦИЮ сейчас

Гарантированно предоставим ценную информацию непосредственно для вашего бизнеса

Понятие налогового резидентства Украины

Важный момент, что КИК касается исключительно налоговых резидентов Украины. Во-первых, резидентство не равно гражданству вообще. Во-вторых, из-за войны и того факта, что многие украинцы сейчас за границей, то нужно учитывать это обстоятельство.

Для того, чтобы физическое лицо считалось налоговым резидентом Украины, должен выполняться один из этих пунктов:

- Постоянно проживать в Украине;

- Иметь центр жизненных интересов в Украине (чаще всего — это бизнес или семья);

- Проживать в Украине 183 дня.

Как быть тем, кто уехал из страны и уже более 183 дней находится на территории другого государства? По этому поводу есть заявление Министерства финансов и налоговых органов:

Если человек выехал из Украины во время войны и находится за границей в статусе временной защиты, то есть находится там вынужденно, то он продолжает рассматриваться как налоговый резидент Украины.

Однако этот вопрос дискуссионный, зависит и от украинского законодательства, и от того, как статус украинцев на своей территории рассматривают другие страны. Например, Польша и Ирландия в прошлом году издали налоговые письма, в которых отметили, что если украинцы находятся у них в стране более 183 дней и в статусе временной защиты, то они не будут определяться их налоговыми резидентами.

Тема налогового резидентства неоднозначна, потому что у нас в законодательстве не прописана четкая процедура выхода из налогового резидентства. И пока этот вопрос не решен, налоговая Украина будет и дальше считать вас налоговым резидентом, и вам это нужно иметь в виду при решении подавать уведомления или нет, если вы уже год проживаете в другой стране.

Обязанности возникающие при КИК

Если вы и ваша компания попадает по условиям этого закона в категорию КИК, то у вас появляются определенные обязательства перед Налоговой системой Украины.

Подать уведомление о КИК. Его мы рассмотрим детально в следующих разделах этой статьи, здесь останавливаться не будем.

Подготовка финансовой отчетности о деятельности компании и полученной прибыли. В том числе существует вероятность, что у вас потребуют предоставить аудированную налоговую отчетность.

Оплата налогов в Украине, если э если нет условий для освобождения. Условия освобождения от налогообложения прибыли КИК в двух случаях:

- Между Украиной и страной регистрации компании есть действующий закон об отсутствии двойного налогообложения (Эстония, США, UK, Грузия, Чехия, Кипр) и при этом, одновременно, выполняется одно из этих условий (или\или):

- КИК фактически платит налог на прибыль по эффективной ставке, которая не меньше базовой ставки налога на прибыль предприятий в Украине, или меньше такой ставки не более чем на 5%;

- доля пассивного дохода компании – не более 50% от общей суммы доходов из всех источников (роялти, дивиденды, проценты по депозитам и т. д.).

- Скорректированная прибыль КИК не подлежит включению в общий налогооблагаемый доход контролирующего лица в случае, если выполняется любое из следующих условий:

- совокупный доход от всех ваших КИК не превышает єквивалент 2 млн евро в конце отчетного периода;

- компания, которую вы контролируете, – публичная и ее акции представлены на бирже. Перечень бирж и условий для акций определяется Кабмином;

- компания ведет благотворительную деятельность в соответствии с законодательством страны регистрации и не распределяет доход между учредителями или участниками;

Подведем итог: если у вас компания в популярных юрисдикциях, таких как США, Великобритания, Польша и другие, ведет активную деятельность (а екомерс – это активная деятельность) и при этом доход компании не превышает 2 млн евро, налогов не будет.

Что такое уведомление о кик?

Если вы попадаете под определение контролирующего лица, то уведомление о КИК вы обязаны подать в течении 60 дней после возникновения, изменения или прекращения прямого (опосредованного) контроля.

Такое уведомление обязательно подавать, если в 2022 и 2023 году вы:

- зарегистрировали или учредили иностранную компанию или без статуса юридического лица;

- приобрели имущественные права на долю в активах, доходах или прибыли образования без статуса юридического лица (например, в партнерстве, фонде или в трасте)

- ликвидировали иностранную компанию;

- приобрели или получила в подарок, а также продали или подарили долю в иностранной компании (в том числе опосредованно через уполномоченного агента, номинального владельца или другое лицо);

- приобрели права или прекратили быть бенефициаром иностранной компании;

- получили право контроля или, наоборот, прекратила контролировать иностранную компанию.

Уведомление подается в электронном виде по месту регистрации через онлайн кабинет, для каждой КИК отдельно. Идентификатор формы для физлица – F1308001.

Сроки подачи уведомления о КИК

В связи с войной, а именно 7 марта 2022 года, были приняты изменения в Налоговый кодекс, согласно которым обязанность уведомлять о КИК не действовала до конца военного положения. Однако 25 ноября 2022 года вступили в силу новые изменения в кодекс и подача уведомления стала обязательной в сроки, предусмотренные текстом закона, несмотря на продолжение военного положения.

Что это за сроки? В законе указано “60 дней” с момента приобретения, изменения, отчуждения или ликвидации КИК. Для компаний, зарегистрированных в период с 7 марта 2022 и до 25 ноября 2022 года этот период истек 23 января 2023.

Для тех же, у кого произошли изменения в статусе КИК после этой даты, необходимо подать уведомление в течение 60 дней. Однако есть нюанс: сейчас законе не указано, это календарные или рабочие 60 дней. Потому лучше перебдеть и ориентироваться все же на календарные дни.

Урегулировать эту норму должен законопроект 8137, который сейчас находится на рассмотрении. Он предлагает внести правки, определив, что это календарные дни.

Штрафы за неподачу

Выше мы уже упоминали, что для 2022-2023 налоговых годов действуют смягчающие переходные положения 54 статьи подраздела 10 раздела ХХ Налогового кодекса Украины. Они смягчают нормы статьи 39-2, но при этом никак не влияют на штрафы за несвоевременную подачу уведомлений о КИК.

На сегодняшний день это штраф в размере 300 прожиточных минимумов для трудоспособного лица (см. п. 120.7 НКУ). На 01 января 2023 года это 2684 грн. Таким образом, штраф за каждую неподачу сообщения по КИК в 2023 году – 805 200 грн.

ВАЖНО! Штраф начисляется за каждую неподачу уведомления. То есть за каждый КИК отдельно, если у вас их несколько. Или за каждое изменение статуса, о котором вы не уведомили налоговую.

Но даже в случае несвоевременной подачи уведомления есть шанс не попасть на штраф. Сейчас норма закона прописана так, что штрафуют только за непредставление уведомления вообще. А за нарушение сроков наказание не предусмотрено. Поэтому если вы успеете его подать до того, как информация о вашем КИК попадет в налоговую из другого источника (например, из уведомления другого резидента Украины) – то штрафа не будет.

Но если налоговая обнаружит ваш КИК первой, то будет штраф.

Однако важно понимать, что описанная ситуация – по состоянию на начало марта 2023 года. И сейчас на рассмотрении находится законопроект 8137. Если его примут, тоштраф будет начисляться за каждый день просрочки подачи уведомления.

Один день просрочки – 1 размер прожиточного минимума, но не более 25 размеров. То есть максимальный штраф за просрочку может составлять 67 100 грн (до пересмотра прожиточного минимума). Как это будет выглядеть на практике?

Например, вы должны были подать сообщение 10 марта, а подали 15 марта, то должны оплатить 5*2684=13420.

Но, как и сейчас, если налоговая узнает о КИК раньше, чем вы подадите уведомление, то это будет засчтано не как просрочка, а как неподача уведомления. Хотя даже в этой ситуации законопроект 8137 предусматривает уменьшения штрафа, с 300 размеров до 50 прожиточных минимумов.

Порядок заполнения уведомления

Форма уведомления и процедура его отправки были одобрены приказом Министерства финансов от 22.09.2021 № 512. Специальных инструкций по его заполнению нет, достаточно просто заполнить соответствующие поля. Сама форма состоит из пяти разделов.

Первый раздел – данные о физическом или юридическом лице-резиденте, которое заполняет уведомление. Если вы подаете уведомление от имени физического контролирующего лица, то есть от своего имени, то необходимо указать:

- ФИО;

- ИНН (РНОКПП);

- ваш налоговый адрес;

- полное наименование того органа, куда подаете уведомление;

- причина подачи уведомления – просто поставить крестик напротив одной из десяти перечисленных в форме причин.

Второй раздел – информация об иностранной компании или образовании без статуса юридического лица. То есть данные непосредственно о той компанни, права в которой вы приобретаете или лишаетесь. Здесь будет нужно заполнить данные о:

- наличии или отсутствии статуса юрлица – просто поставить крестик в соответствующем окошке;

- полное наименование компании на украинском языке;

- полное наименование компании на английском языке;

- полное официальное название страны регистрации, например, “Королевство Испания”, а не “Испания”;

- код этой страны из списка, предоставленного в Приказе №32 Государственной службы статистики Украины;

- налоговый код компании в стране регистрации (например, NIP польской компании, американский EIN или британский UTR);

- код страны, которая выдала налоговый номер. Обычно он совпадает с кодом страны регистрации, который указывали выше;

- адрес контролируемой компании на украинском языке;

- адрес контролируемой компании на английском языке.

ВАЖНО! Обратите внимание, в форму данные вносятся на английском языке вне зависимости от того, где компания зарегистрирована. Потому если выша контролируемая компания находится в не-англоязычной стране, то позаботьтесь заранее о том, чтобы у вас был корректный перевод названий и адресов на английский.

Третий раздел – информация о приобретении или отчуждении доли в иностранном юридическом лице. Здесь нужно будет заполнить:

- размер доли в %% с разбивкой на прямое и опосредованное владение;

- дата приобретения этой доли;

- если владение долей опосредованное – то необходимо указать данные физических или юридических лиц, через которых вы владеете долей;

- данные о других резидентах, совместно с которыми вы владеете долями в компании – имя (ФИО) и налоговый номер или паспортные данные;

- дата и размер отчуждения доли, если в отчетном периоде ваша доля уменьшилась.

Раздел четвертый – информация о фактическом контроле, если таковой является причиной возникновения обязательств по КИК. В зависимости от ситуации, нужно указать дату начала или окончания фактического контроля, а также отметить крестиком соответствующую причину в предоставленном списке.

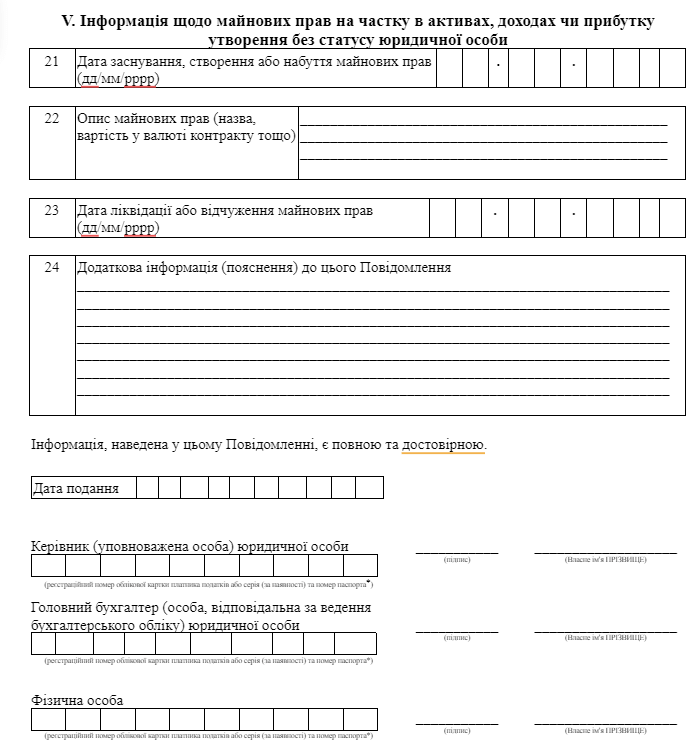

Пятый раздел – заполняем информацией об имущественных правах на долю в активах, доходах или прибыли. Здесь важно подать такие данные:

- дата появления, создания или приобретения имущественных прав;

- описание этих прав (вид, стоимость в валюте контракта);

- дата ликвидации или отчуждения прав, если это произошло в отчетном периоде;

- дополнительная информация, если она необходима.

В целом заполнение формы и подача уведомления о КИК – процесс не такой уж и сложный. Однако из-за огромных штрафов, которые тянет за собой нарушение сроков или неподача этого уведомления, отнестись к нему необходимо с максимальной серьезностью и вниманием. Помочь разобраться с особенностями подачи документов и сделать это правильно и в срок помогут юристы компании 4В.

В следующих статьях мы более детально расскажем о подготовке отчетности по деятельности контролируемых иностранных компаний.

Оставить комментарий

Понравилась статья? Будем благодарны за комментарии и репосты

Ваш адрес email не будет опубликован. Обязательные поля помечены *