Що таке VAT у Європі? ПДВ у ЄС та Великій Британії – Частина 2

У попередній статті ми розглянули ключові особливості ПДВ як податку, особливості його адміністрування у різних країнах ЄС. У цій статті ми заглибимося в нюанси, що виникають при міжнародних продажах усередині ЄС, а також між ЄС та Великобританією.

Як нараховують ПДВ при міжнародних продажах у межах ЄС

Для того, щоб розібратися в тому, як закони ЄС регламентують нарахування та сплату ПДВ при торгівлі між країнами-членами, треба згадати, що по суті це податок, який завжди сплачує покупець зі своєї кишені, і ці гроші мають потрапити в бюджет тієї країни, де фактично відбулася покупка

Тому якщо продавець перебуває в одній країні ЄС, а покупець – в іншій країні ЄС, то для спрощення обліку цей процес поділяється на дві оподатковувані операції:

- постачання товарів всередині ЄС – Intra-Community supplies (ICS);

- придбання товарів у межах ЄС – Intra-Community acquisitions (ICA).

Intra-Community supplies (ICS) – VAT при постачанні товарів

Intra-Community supplies (ICS) – це постачання товарів бізнесом в одній державі-члені бізнесу в іншій державі-члені ЄС. І ця операція відображається у податковій декларації постачальника як оподатковувана, але у більшості випадків – за ставкою 0%. Всі інші обов’язки зі сплати та адміністрування лягають на плечі покупця, оскільки місцем постачання товарів вважається місце початку перевезення.

Важливо! Нульова ставка означає, що операція вважається оподатковуваною і, по-перше, має бути відображена у декларації, по-друге, враховується в оподатковуваному VАТ обороті, якщо фірма ще досягла порога обов’язкової реєстрації як платника ПДВ.

Чому ми сказали, що нульова ставка застосовується у “більшості випадків”? Тому що для цього поставка має відповідати шести критеріям:

- Компанія-постачальник має бути зареєстрованим платником VAT у своїй країні-члені ЄС;

- Клієнт повинен бути зареєстрований як платник VAT в іншій державі-члені;

- Продавець повинен отримати та зберегти реєстраційний номер платника VAT клієнта (включаючи префікс країни);

- Номери платника VAT продавця та покупця мають бути зазначені в інвойсі;

- Товари повинні бути відправлені або перевезені до іншої держави-члена;

- Постачальник повинен щомісяця та своєчасно подавати звіти до системи VIES (VIES Returns).

VIES (VAT Information Exchange System) – це Система обміну інформацією з ПДВ. Вона дозволяє трейдерам підтверджувати реєстраційні номери платників ПДВ своїх клієнтів в інших державах-членах Європейського Союзу (ЄС). А звіти, які подаються до цієї системи, повинні містити дані про всі оподатковувані ПДВ операції з кожного контрагенту за відповідний період.

Якщо хоча б одна умова не виконується, продавець повинен стягувати з покупця ПДВ тієї країни, в якій він сам зареєстрований.

Щоб підтвердити, що операція відповідає вимогам для нульової ставки, постачальник, який організував транспортування товарів покупцю, зобов’язаний зберігати всю супровідну документацію:

- документ замовлення;

- квитанція про доставку;

- рахунок-фактура постачальника;

- транспортний документ, наприклад, коносамент;

- докази переказу коштів із іноземних банків до оплати.

Якщо ж доставку товару покупець організовує самостійно (наприклад, забирає самовивозом), постачальник зобов’язаний переконатися, що товари були перевезені або відправлені в іншу державу-член ЄС. Для цього необхідно отримати документальне підтвердження від замовника, наприклад складські свідоцтва або квитанції про доставку, а також дані про транспорт, яким було перевезено товар (наприклад, реєстраційний номер автомобіля, номер рейсу, деталі плавання корабля).

Intra-Community acquisition (ICA) – Придбання товарів всередині ЄС

Друга оподатковувана операція в рамках постачання між державами-членами ЄС – це Intra-Community acquisition (ICA), тобто придбання товарів всередині ЄС. Відповідальність за облік та сплату податку за цю частину операції несе покупець, тому:

- він має відобразити ПДВ щодо цієї купівлі у своїй декларації по ставці, яка діє в його країні;

- якщо він має право на вхідний кредит з ПДВ, що підлягає сплаті на ICA, це вказується в тій же декларації з ПДВ.

- покупець повинен враховувати ПДВ за подальшого перепродажу товарів.

ПДВ за ICA підлягає сплаті на дату виставлення рахунку-фактури або, якщо рахунок-фактуру не виставлено, то на 15-й день місяця, що настає за придбанням. Наприклад, за товар, куплений 8 березня, оплата має бути здійснена не пізніше 15 квітня.

ПДВ нараховується на суму поставки, зазначену у рахунку-фактурі постачальника, і якщо валюта рахунка не відповідає валюті країни покупця, то обмін здійснюється за курсом на день продажу.

Як і продавці, покупці також зобов’язані подати звіти про міжнародні поставки до VIES.

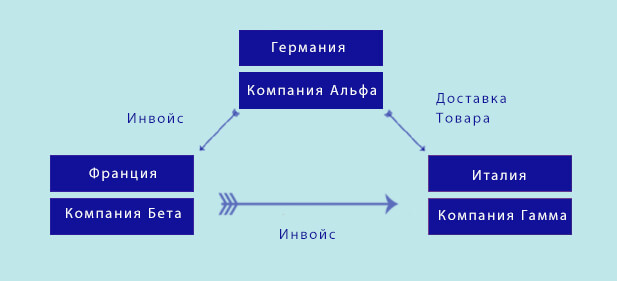

Триангуляційні операції

Бувають і складніші операції за участю не двох, а трьох компаній, які зареєстровані як платники ПДВ у трьох різних країнах ЄС. Розглянемо умовний приклад.

Компанія Альфа зареєстрована в Німеччині і вона – постачальник товару, який купує Компанія Бета, зареєстрована у Франції, не для себе, а для компанії Гамма, яка зареєстрована в Італії. У такій ситуації Гамма – це кінцевий споживач, Бета – посередник, а товар фактично їде з Німеччини до Італії, а не до Франції.

Тобто три сторони, два рахунки-фактури, але лише одне фактичне перевезення товару. У звичайній ситуації Бета мала б зареєструватися як платник ПДВ і у Франції, і в Італії. Але завдяки системі тріангуляції цього можна не робити.

Система обліку працює так:

- Спочатку здійснюється постачання з нульовою ставкою (ICS) від Компанії Альфа Компанії Бета.

- Ця поставка відображається у звіті VIES від Компанії Альфа Компанії Бета.

- Далі Компанія Бета вказує у своїй звітності, що дана операція – тріангуляційна і фактично товар не був переміщений до Франції.

- На наступному етапі Компанія Бета здійснює для Компанії Гамма поставку за нульовою ставкою (ICS) і у своїй звітності також зазначає, що ця процедура є частиною тріангуляційної операції.

- Компанія Гамма отримує це постачання як ICA та враховує її у своїй декларації з ПДВ, суму якого розраховує вручну з урахуванням чинних в Італії ставок та сплачує відповідну суму у податкову.

Так що по суті ця схема найбільш вигідна Компанії Бета, оскільки вона, виступаючи посередником, більше не зобов’язана реєструватися як платник ПДВ у країні клієнта.

Що таке поріг дистанційного продажу “distance selling thresholds”?

З розвитком технологій інтернету та логістики все більше продажів відбувається між продавцями з однієї країни та покупцем з іншої. Це продажі, які здійснюються:

- поштою;

- телефоном;

- замовлення онлайн.

Причому це стосується не лише продажів В2В, які ми розглянули в попередніх розділах, а й продажів В2С, яких більшою мірою стосуються Пороги дистанційного продажу. Раніше ці пороги були різними для різних країн ЄС, але з 1 липня 2021 року індивідуальні пороги дистанційного продажу були обнулені та замінені єдиним річним мікропорогом! у 10 000 євро.

Що це означає практично? Припустимо, продавець зареєстрований у Польщі та продає свою продукцію з польського складу до кількох сусідніх країн:

- до Німеччини – на 12 000 євро на рік;

- до Франції – на 10 500 євро;

- до Італії – на 9800 євро на рік;

- до Іспанії – на 7300 євро.

У такій ситуації цей продавець зобов’язаний зареєструватися як платник ПДВ у всіх цих країнах, тому що сумарний оборот цих країн перевищує 10 000 євро. Зареєструватися в OSS необхідно до цього перевищення.

Тобто якщо до Німеччини було продано товари чи послуги на 5600 євро за перший квартал, у Францію – на 3700 євро, до Іспанії – на 400 євро, а до Італії – на 300 євро, то реєстрація в OSS має бути активною з другого календарного кварталу. Або необхідно реєструвати VAT у всіх цих країнах.

Якщо продаж буде не з польського складу, то поріг 10 000 євро не застосовується і реєстрація необхідна від початку, до старту продажів у цих країнах.

Імпорт та експорт товарів до ЄС

При імпорті товарів до ЄС з так званих третіх країн (які не стали учасниками Директиви) вони оподатковуються за тією самою ставкою, яка діє на цей продукт у країні ввезення. Наприклад, якщо ви везете з України книги, які там обкладаються ставкою ПДВ у 20% до Польщі, де на книги діє знижена ставка 5%, то сума розраховуватиметься саме за ставкою 5%.

Однак важливо враховувати, що ПДВ нараховується не на ту суму, що вказана у рахунку-фактурі, а до неї додаються:

- Сума будь-якого мита, антидемпінгового мита, акцизного збору (без урахування ПДВ), що підлягає сплаті у зв’язку з їх імпортом;

- Будь-які транспортні, вантажно-розвантажувальні та страхові витрати між місцем ввезення до Європейського Союзу (ЄС) та державою покупця;

- Витрати на подальше транспортування до місця кінцевого призначення, якщо воно відоме на момент ввезення.

Найчастіше ПДВ сплачується у пункті ввезення до держави ЄС крім деяких особливих умов:

- Якщо товар ввозиться через зону вільної торгівлі.

- Покупець має дозвіл на звільнення від сплати ПДВ.

- Товари ввозяться під однією з умов:

- внутрішня обробка;

- митне складування;

- тимчасове ввезення;

- зовнішній транзит;

- перевалка.

Хоча на практиці більшість трейдерів мають рахунок з відстрочкою платежу. У таких випадках належна сума не списується з рахунку до 15 числа місяця, наступного за ввезенням.

До експорту товарів з ЄС до третіх країн застосовується нульова ставка ПДВ за умови:

- постачання товарів, що транспортуються безпосередньо постачальникам або від його імені до пункту призначення за межами зони ПДВ ЄС;

- постачання товарів, які мають бути відправлені чи транспортовані безпосередньо за межі зони ПДВ ЄС покупцем товарів або від його імені, якщо цей покупець заснований за межами ЄС.

Так само, як у випадку з ICS, для збереження права на нульову ставку постачальник товарів, що експортуються, повинен переконатися, що товари залишили ЄС. Доказами цього можуть вважатися:

- Якщо постачальник використовує власні транспортні засоби для перевезення товарів за межі ЄС. У цьому випадку право власності на товар переходить до покупця у його країні.

- Наявність сповіщення про експорт (IE599), надісланого експортеру.

- Якщо товари експортуються морем перевізником, що діє від імені продавця, він повинен отримати підтвердження від судноплавної компанії, наприклад, копію коносаменту, сертифікат відвантаження або повідомлення про відвантаження.

- Якщо товари експортуються повітрям, то продавець повинен отримати від перевізника підписану копію накладної з доданими даними про рейс.

- У разі товарів, що вивозяться поштою, продавець повинен отримати сертифікати про відправлення від поштового відділення відправки.

У всіх випадках повинні бути чітко вказані повне ім’я та повна адреса одержувача вантажу.

Замовте КОНСУЛЬТАЦІЮ зараз

Гарантовано надамо цінну інформацію безпосередньо для вашого бізнесу

Взаємодія з VAT Великобританії та ЄС після Brexit

Загалом після Брекситу Великобританія зберегла систему VAT, подібну до ЄС.

При B2B поставках з Великобританії в ЄС для продавця постачання не оподатковується ПДВ Великобританії. Вже в ЄС клієнт самостійно враховує ПДВ у рамках механізму «зворотного нарахування» через свою декларацію з ПДВ. Схема по суті аналогічна до описаної в попередніх розділах системи ICS. Однак вам потрібно буде подати заявку на отримання номера EORI для продажу за кордон та ознайомитись із вимогами митного декларування.

При продажах B2C з Великобританії до ЄС постачання у більшості випадків оподатковується ПДВ Великобританії, крім деяких видів послуг, наприклад, юридичних.

Важливо! Після Брекситу підприємства, що базуються у Великій Британії (Англії, Шотландії та Уельсі), більше не можуть застосовувати зворотну комісію до продажу в ЄС. Проте підприємства, що базуються в Північній Ірландії, можуть, як і раніше, застосовувати зворотний збір у звичайному порядку, оскільки вони, як і раніше, перебувають у зоні дії ПДВ ЄС.

Після Брекситу товари, що ввозяться до Великобританії (Англія, Шотландія та Уельс), вважаються «імпортом», а не «придбанням». Це означає, що товари оподатковуються імпортним ПДВ та митами Великобританії. Якщо ваш бізнес зареєстрований як платник ПДВ та імпортує товари з країн ЄС, вам слід ознайомитись із сертифікатом C79, який підтвердить суму імпортного ПДВ, яку ви сплатили за певний період часу. Потім це можна використовувати для декларування ПДВ у декларації з ПДВ.

Якщо ваш бізнес не зареєстрований як платник ПДВ у Великій Британії, вам все одно доведеться платити ПДВ на імпорт. Тим не менш, ви не зможете отримати його повернення.

Крім того, через Брексит схема Служби єдиного вікна One-Stop-Shop (OSS – система для В2С продавців, яка дозволяє платити ПДВ у всіх країнах ЄС без реєстрації платником ПДВ у кожній із них окремо) більше недоступна у Великій Британії. Якщо ваша компанія продає відповідні цифрові послуги в ЄС, вам необхідно зареєструватися в програмі OSS у країні ЄС або зареєструватися та стягувати ПДВ у кожній країні, де ви торгуєте.

EORI – Реєстраційний та ідентифікаційний номер економічних операторів. Це спосіб ідентифікації компаній чи операторів, які експортують чи імпортують до ЄС. Він необхідний як митної документації, так і для ПДВ. Британські підприємства повинні мати один або кілька із трьох різних типів номера EORI залежно від того, де вони імпортують та експортують:

- Бізнес у Великій Британії: для торгівлі товарами з країнами ЄС вам потрібен номер EORI, що починається з GB. Однак, якщо ваша компанія переміщує товари тільки між Північною Ірландією та ЄС, включаючи Республіку Ірландія, та більше ніде, то зазвичай немає необхідності використовувати номер EORI.

- Підприємства, що перевозять товари до Північної Ірландії або з Північної Ірландії: Якщо ви перевозите товари до Північної Ірландії або з неї (за винятком переміщення товарів до ЄС та ЄС), вам знадобиться другий номер EORI, що починається з XI.

- Компанії, які подають декларації або одержують митні рішення в країнах ЄС: якщо ваша компанія подає декларації або отримує митні рішення в країні ЄС, вам необхідно отримати EORI у митному органі в країні ЄС, де ви подаєте свою першу декларацію, або попросите ваше перше рішення.

При імпорті з ЄС до Великобританії одним з найбільш корисних інструментів для компаній-імпортерів стало відкладене митне декларування. Воно дозволяє відкласти митні платежі, включаючи ПДВ на імпорт на 175 днів. Однак, ця система не працює для підакцизних товарів.

Для того, щоб скористатися такою можливістю, поставка має відповідати декільком критеріям:

- бізнес повинен перебувати у Великій Британії;

- товар повинен перебувати у вільному обігу в ЄС до ввезення до Великобританії.

- Оскільки ви подаватимете додаткову, а не повну митну декларацію протягом шести місяців з дати імпорту, вам необхідно отримати дозвіл HMRC на використання спрощених декларацій.

- Оскільки для спрощених декларацій потрібен обліковий запис для відстрочення сплати мит, вам також необхідно подати заявку на це до HMRC.

Також важливо те, що Великобританія та ЄС підписали Угоду про торгівлю та співробітництво (TCA) у 2020 році. Воно передбачає два види преференцій для експорту та імпорту між ними:

- Преференційний режим: товари, які раніше вільно переміщувалися під час членства Великобританії в ЄС, тепер оподатковуються нульовим тарифом та не обмежуються квотами. Однак це не означає, що не буде митних формальностей та документації.

- Вимагати режиму преференцій можуть тільки ті торговці, які дотримуються досить складних та заплутаних “Правил походження”. Загалом це означає, що товари (або вихідні матеріали, що використовуються для їх виготовлення) мають походити або з Великобританії, або з ЄС, що має бути підтверджено документально.

Якщо преференційний режим не використовується, то товари продаватимуться за правилами режиму найбільшого сприяння Світової організації торгівлі:

- до товарів, що ввозяться до Великобританії, можуть застосовуватися мита відповідно до глобальних тарифів Великобританії.

- до товарів, що експортуються з Великобританії до ЄС, може застосовуватись Загальний зовнішній тариф.

- можуть бути квоти, що обмежують кількість товарів, якими можна торгувати на даний момент часу.

Також після Брекситу британські компанії більше не можуть користуватися системою тріангуляційних операцій, крім випадків, якщо ця компанія також зареєстрована як платник ПДВ в одній із країн ЄС, яка не є учасником тріангуляційної операції. Наприклад, якщо дві інші компанії зареєстровані у Франції та Польщі, то для використання тріангуляційної схеми британська компанія може скористатися реєстрацією платника ПДВ в Італії, Іспанії, Німеччині тощо.

Чи спрощують маркетплейси збір та сплату VAT

Основний інструмент, який полегшує багатьом eCommerce підприємцям роботу з VAT – це система One-Stop-Shop (OSS) для дистанційного продажу всередині ЄС та Import-One-Stop-Shop (IOSS) для спрощення сплати ПДВ при імпорті з третіх країн на суму, менше ніж 150 євро.

Ці інструменти спрощують бюрократичні процедури, пов’язані з VAT з дистанційного продажу. Причому як для тих, хто працює через маркетплейс, так і самостійно.

Схеми OSS та IOSS доступні і для оподатковуваних осіб, зареєстрованих у ЄС, так і для компаній, зареєстрованих у третіх країнах. Користуватися ними не обов’язково, можна зареєструватися платником VAT окремо у кожній країні, де продавець планує торгувати. Однак, після реєстрації в системі в ній необхідно відображати всі операції з усіма країнами в межах ЄС.

В рамках цієї системи є можливість:

- Зареєструватися та скасувати реєстрацію;

- Подавати звіти та виправлення до них;

- Оплачувати ПДВ;

- Вести облік.

Однак крім цієї системи, яка діє у всіх країнах ЄС, більшість основних маркетплейсів мають додаткові інструменти, які допомагають адмініструвати VAT при роботі з В2С продажами в багатьох країнах.

Amazon

Якщо Ви ввозите товар до ЄС чи Британії, то товар має бути обов’язково розмитнений та імпортний VAT сплачується в країні, де товар розмитнюється.

Якщо товар зберігається в багатьох країнах (наприклад, при використанні програми PAN-EU), вам доведеться зареєструватися платником VAT у всіх цих країнах, оскільки компанія повинна мати реєстрацію VAT у тій країні, де зберігає товар. У такій ситуації не можна скористатися реєстрацією OSS, тому що вона використовується тільки при дистанційному продажу, коли покупець і товар знаходяться в різних країнах.

У кабінеті продавця у податкових налаштуваннях необхідно обов’язково додати номери VAT, які відкриті на компанію. Також через послуги Амазон спільно з провайдерами можна заповнити та подати надані заявки для реєстрації в нових країнах, а також подавати звітність через цей сервіс. І навіть безкоштовно отримати номер EORI.

Ще один важливий бонус цього сервісу – продавці, які не зареєстровані в ЄС, за його допомогою можна отримати податкове представництво у тих країнах, де це потрібно для реєстрації платником ПДВ (Франція, Італія, Іспанія, Польща).

Цей сервіс – платний, проте Amazon покриє вартість подачі та податкового представництва протягом перших 6 місяців у всіх країнах, на які ви підписані (зверніть увагу, що тарифи Амазон можуть змінюватись). Зі щомісячними тарифами на послуги можна ознайомитися на ресурсах Амазона для продавців.

eBay

При реєстрації на цьому маркетплейсі так само, як і на Амазон, можна вказати свої номери платників VAT у тих країнах, куди плануєте продавати товари та eBay автоматично додаватиме суму ставки до всіх відповідних продажів. Далі можна займатися адмініструванням та сплатою податку самостійно.

Продавці, які не мають податкового представництва в ЄС, на європейських сайтах eBay можуть вказати ціну товару без ПДВ та ставку податку на цей товар у країні покупця, щоб eBay міг визначити чисту ціну та правильну суму ПДВ, яку має заплатити покупець. Також eBay буде застосовувати ПДВ до всіх витрат на доставку за тією самою ставкою, що і ПДВ, що застосовується до товару.

Після придбання eBay перерахує чисту суму продавцю, а суму ПДВ – відповідному податковому органу. Це відбувається у тих випадках, якщо:

- Сума купівлі – менше 150 євро, якщо товар знаходиться поза ЄС (незалежно від місця реєстрації продавця);

- При будь-якій сумі покупки, якщо покупка відправляється до Франції з-за меж ЄС (незалежно від місця реєстрації продавця);

- За будь-якої суми купівлі, якщо товар знаходиться на території ЄС у момент продажу, а продавець зареєстрований за межами ЄС і він не має номера VAT.

Allegro

З 1 липня 2021 року маркетплейс Алегро самостійно платить VAT по B2C продажах товарів чи деяких електронних послуг тих продавців, які не мають зареєстрованого офісу чи представництва та ЄС за умови, що ці товари чи послуги вільного обігу до ЄС.

У таких випадках маркетплейс:

- визначає відповідні ставки VAT для товарів чи послуг;

- стягує ПДВ із операцій;

- перераховує ПДВ до податкових органів.

Компанії, зареєстровані в ЄС і які вже зареєстровані платниками ПДВ, самостійно займаються збором та сплатою податку. При заповненні лотів на платформі можна вказати, який тип рахунків ви виставляєте і яку податкову ставку використовуєте.

Також є опція масового призначення ставки ПДВ для вже існуючих лотів.

Звільняються від сплати VAT на Алегро компанії:

- доходи яких не перевищують 200 000 злотих на рік;

- які реалізуються товари, звільнені з ПДВ.

Незалежно від того, як саме ви плануєте вести бізнес ЄС – однозначно варто на старті звернутися до податкового консультанта, оскільки система нарахування та адміністрування є досить заплутаною, в ній є багато винятків, додаткових умов.

У продовженні статті дізнаєтеся про процес реєстрації VAT у різних країнах ЄС

Залишити коментар

Сподобалася стаття? Будемо вдячні за коментарі та репости

Ваша адреса email не буде опублікована. Обов'язкові поля позначені *