Что такое VAT в Европе? НДС в ЕС и Великобритании — Часть 2

В предыдущей статье мы рассмотрели ключевые особенности НДС как налога, особенности его администрирования в разных странах ЕС. В этой статье мы углубимся в нюансы, которые возникают при международных продажах внутри ЕС, а также между ЕС и Великобританией.

Как начисляют НДС при международных продажах в пределах ЕС

Для того, чтобы разобраться в том, как законы ЕС регламентируют начисление и уплату НДС при торговле между странами-членами, нужно вспомнить, что по сути это налог, который всегда платит покупатель из своего кармана и эти деньги в итоге должны попасть в бюджет той страны, где фактически произошла покупка.

Потому если продавец находится в одной стране ЕС, а покупатель – в другой стране ЕС, то для упрощения учета этот процесс разделяется на две налогооблагаемых операции:

- поставка товаров внутри ЕС – Intra-Community supplies (ICS);

- приобретение товаров внутри ЕС – Intra-Community acquisitions (ICA).

Intra-Community supplies (ICS) – VAT при поставке товаров

Intra-Community supplies (ICS) – это поставке товаров бизнесом в одном государстве-члене бизнесу в другом государстве-члене ЕС. И эта операция отражается в налоговой декларации поставщика как налогооблагаемая, но в большинстве случаев – по ставке 0%. Все остальные обязанности по уплате и администрированию ложатся на плечи покупателя, так как местом поставки товаров считается место начала перевозки.

Важно! Нулевая ставка означает, что операция считается налогооблагаемой и, во-первых, обязана быть отражена в декларации, во-вторых, учитывается в облагаемом VАТ обороте, если компания еще не достигла порога обязательной регистрации как плательщика НДС.

Почему мы сказали, что нулевая ставка применяется в “большинстве случаев”? Потому что для этого поставка должна соответствовать шести критериям:

- Компания-поставщик должна быть зарегистрированным плательщиком VAT в своей стране-члене ЕС;

- Клиент должен быть зарегистрирован в качестве плательщика VAT в другом государстве-члене;

- Продавец должен получить и сохранить регистрационный номер плательщика VAT клиента (включая префикс страны);

- Номера плательщика VAT продавца и покупателя должны быть указаны в инвойсе;

- Товары должны быть отправлены или перевезены в другое государство-член;

- Поставщик должен ежемесячно и своевременно подавать отчеты в систему VIES (VIES Returns).

VIES (VAT Information Exchange System) – это Система обмена информацией по НДС. Она позволяет трейдерам подтверждать регистрационные номера плательщиков НДС своих клиентов в других государствах-членах Европейского союза (ЕС). А отчеты, которые подаются в эту систему, должны содержать данные обо всех облагаемых НДС операциях по каждому контрагенту за соответствующий период.

Если хотя бы одно условие не выполняется, то продавец должен взимать с покупателя НДС той страны, в которой он сам зарегистрирован.

Для того, чтобы подтвердить, что операция соответствует требованиям для нулевой ставки, поставщик, который организовал транспортировку товаров покупателю, обязан хранить всю сопроводительную документацию:

- документ заказа;

- квитанция о доставке;

- счет-фактура поставщика;

- транспортный документ, например, коносамент;

- доказательства перевода денежных средств из иностранных банков к оплате.

Если же доставку товара покупатель организовывает самостоятельно (например, забирает самовывозом), то поставщик обязан убедиться, что товары были перевезены или отправлены в другое государство-член ЕС. Для этого необходимо получить документальное подтверждение от заказчика, например, складские свидетельства или квитанции о доставке, а также данные о транспорте, которым был перевезен товар (например, регистрационный номер автомобиля, номер рейса, детали плавания корабля).

Intra-Community acquisition (ICA) – Приобретение товаров внутри ЕС

Вторая налогооблагаемая операция в рамках поставок между государствами-членами ЕС – это Intra-Community acquisition (ICA), то есть приобретение товаров внутри ЕС. Ответственность за учет и оплату налога за эту часть операции несет покупатель, поэтому:

- он должен отразить НДС по этой покупке в своей декларации по ставке, которая действует в его стране;

- если он имеет право на входной кредит по НДС, подлежащий уплате на ICA, то это указывается в той же декларации по НДС.

- покупатель должен учитывать НДС при дальнейшей перепродаже товаров.

НДС по ICA подлежит уплате на дату выставления счета-фактуры или, если счет-фактура не выставлен, то на 15-й день месяца, следующего за приобретением. Например, за товар, купленный 8 марта, оплата должна быть проведена не позднее 15 апреля.

НДС начисляется на сумму поставки, указанную в счете-фактуре поставщика, и если валюта счета не соответствует валюте страны покупателя, то обмен производится по курсу на день продажи.

Как и продавцы, покупатели также обязаны подать отчеты о международных поставках в VIES.

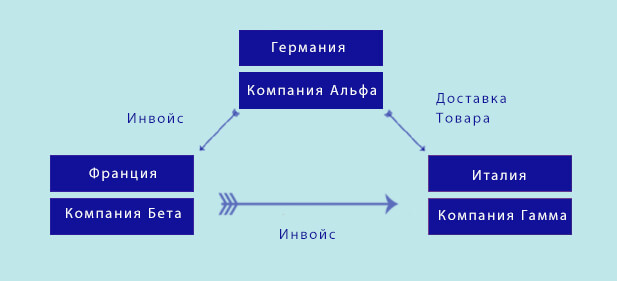

Триангуляционные операции

Бывают и более сложные операции, с участием не двух, а трех компаний, которые зарегистрированы как плательщики НДС в трех разных странах ЕС. Рассмотрим на условном примере.

Компания Альфа зарегистрирована в Германии и она – поставщик товара, который покупает Компания Бета, зарегистрированная во Франции, не для себя, а для Компании Гамма, которая зарегистрированна в Италии. В такой ситуации Гамма – это конечный потребитель, Бета – посредник, а товар фактически едет из Германии в Италию, а не во Францию.

То есть три стороны, два счета-фактуры, но всего одна фактическая перевозка товара. В обычной ситуации Бета должна была бы зарегистрироваться как плательщик НДС и во Франции, и в Италии. Но благодаря системе триангуляции можно этого не делать.

Система учета работает так:

- Сначала осуществляется поставка с нулевой ставкой (ICS) от Компании Альфа Компании Бета.

- Эта поставка отображается в отчете VIES от Компании Альфа Компании Бета.

- Далее Компания Бета указывает в своей отчетности, что данная операция – триангуляционная и фактически товар не был перемещен во Францию.

- На следующем этапе Компания Бета осуществляет для Компании Гамма поставку по нулевой ставке (ICS) и в своей отчетности также указывает, что эта процедура – часть триангуляционной операции.

- Компания Гамма получает эту поставку как ICA и учитывает ее в своей декларации по НДС, сумму которого рассчитывает вручную с учетом действующих в Италии ставок и уплачивает соответствующую сумму в налоговую.

Так что по сути эта схема более всего выгодна Компании Бета, так как она, выступая в качестве посредника, больше не обязана регистрироваться как плательщик НДС в стране клиента.

Что такое Порог дистанционных продаж “distance selling thresholds”?

С развитием технологий интернета и логистики все больше продаж совершается между продавцами из одной страны и покупателем из другой. Это продажи, которые совершаются:

- по почте;

- по телефону;

- заказом онлайн.

Причем это касается не только продаж В2В, которые мы рассмотрели в предыдущих разделах, но и продаж В2С, которых в большей мере касаются Пороги дистанционных продаж. Раньше эти пороги были разными для разных стран ЕС, но с 1 июля 2021 индивидуальные пороги дистанционных продаж были обнулены и заменены единым годовым микропорогом! в 10 000 евро.

Что это значит на практике. Предположим, продавец зарегистрирован в Польше и продает свою продукцию с польского склада в несколько соседних стран:

- в Германию – на 12 000 евро в год;

- во Францию – на 10 500 евро;

- в Италию – на 9800 евро в год;

- в Испанию – на 7300 евро.

В такой ситуации этот продавец обязан зарегистрироваться как плательщик НДС во всех этих странах, потому что суммарный оборот по этим странам превышает 10 000 евро. Зарегистрироваться в OSS нужно до того этого превышения.

То то есть если в Германию были проданы товары или услуги на 5600 евро за первый квартал, во Францию – на 3700 евро, в Испанию – на 400 евро, а в Италию – на 300 евро, то регистрация в OSS должна быть активна со второго календарного квартала. Либо же необходимо регистрировать VAT во всех этих странах.

Если продажа будет не с польского склада, то порог в 10 000 евро не применяется и регистрация необходима изначально до старта продаж в этих странах.

Импорт и экспорт товаров в ЕС

При импорте товаров в ЕС из так называемых третьих стран (которые не стали участниками Директивы), они облагаются налогом по той же ставке, которая действует на этот продукт в стране ввоза. Например, если вы везете из Украины книги, которые там облагаются ставкой НДС в 20% в Польшу, где на книги действует сниженная ставка 5%, то сумма будет рассчитываться именно по ставке 5%.

Однако важно учитывать, что НДС насчитывается не на ту сумму, что указана в счете-фактуре, а к ней добавляются:

- Сумма любой таможенной пошлины, антидемпинговой пошлины, акцизного сбора (без учета НДС), подлежащая уплате в связи с их импортом;

- Любые транспортные, погрузочно-разгрузочные и страховые расходы между местом ввоза в Европейский Союз (ЕС) и государством покупателя;

- Расходы на дальнейшую транспортировку до места конечного назначения, если оно известно на момент ввоза.

В большинстве случаев НДС уплачивается в пункте ввоза в государство ЕС кроме некоторых особенных условий:

- Если товар ввозится через зону свободной торговли.

- Покупатель имеет разрешение на освобождение от уплаты НДС.

- Товары ввозятся под одним из условий:

- внутренняя обработка;

- таможенное складирование;

- временный ввоз;

- внешний транзит;

- перевалка.

Хотя на практике у большинства трейдеров есть счет с отсрочкой платежа. В таких случаях причитающаяся сумма не списывается со счета до 15-го числа месяца, следующего за ввозом.

К экспорту товаров из ЕС в третьи страны применяется нулевая ставка НДС при условии:

- поставки товаров, которые транспортируются непосредственно поставщиком или от его имени в пункт назначения за пределами зоны НДС ЕС;

- поставки товаров, которые должны быть отправлены или транспортированы непосредственно за пределы зоны НДС ЕС покупателем товаров или от его имени, если этот покупатель учрежден за пределами ЕС.

Так же, как в случае с ICS, для сохранения права на нулевую ставку поставщик экспортируемых товаров должен убедиться, что товары покинули ЕС. Доказательствами этого могут считаться:

- Если поставщик использует собственные транспортные средства для перевозки товаров за пределы ЕС. В этом случае право собственности на товар переходит к покупателю в его стране.

- Наличие уведомления об экспорте (IE599), которое было отправлено экспортеру.

- Если товары экспортируются морем перевозчиком, действующим от имени продавца, он должен получить подтверждение от судоходной компании, например копию коносамента, сертификат отгрузки или уведомление об отгрузке.

- Если товары экспортируются по воздуху, то продавец должен получить от перевозчика подписанную копию накладной с добавленными данными о рейсе.

- В случае товаров, вывозимых по почте, продавец должен получить сертификаты об отправке в почтовом отделении отправки.

Во всех случаях должны быть четко указаны полное имя и полный адрес грузополучателя.

Закажите КОНСУЛЬТАЦИЮ сейчас

Гарантированно предоставим ценную информацию непосредственно для вашего бизнеса

Взаимодействие по VAT Великобритании и ЕС после Brexit

В целом после Брексита Великобритания сохранила систему VAT сходную с ЕС.

При B2B поставках из Великобритании в ЕС для продавца поставка не облагается НДС Великобритании. Уже в ЕС клиент самостоятельно учитывает НДС в рамках механизма «обратного начисления» через свою декларацию по НДС. Схема по сути аналогична описанной в предыдущих разделах системе ICS. Однако вам нужно будет подать заявку на получение номера EORI для продажи за границу и ознакомиться с требованиями таможенного декларирования.

При продажах B2C из Великобритании в ЕС поставка в большинстве случаев облагается НДС Великобритании, кроме некоторых видов услуг, например, юридических.

Важно! После Брексита предприятия, базирующиеся в Великобритании (Англии, Шотландии и Уэльсе), больше не могут применять обратную комиссию к продажам в ЕС. Тем не менее, предприятия, базирующиеся в Северной Ирландии, могут по-прежнему применять обратный сбор в обычном порядке, поскольку они по-прежнему находятся в зоне действия НДС ЕС.

После Брексита товары, ввозимые в Великобританию (Англию, Шотландию и Уэльс), считаются «импортом», а не «приобретением». Это означает, что товары облагаются импортным НДС и пошлинами Великобритании. Если ваш зарегистрированный по НДС бизнес импортирует товары из стран ЕС, вам следует ознакомиться с сертификатом C79, который подтвердит сумму импортного НДС, которую вы уплатили за определенный период времени. Затем это можно использовать для декларирования НДС в декларации по НДС.

Если ваш бизнес не зарегистрирован в качестве плательщика НДС в Великобритании, вам все равно придется платить НДС на импорт. Тем не менее, вы не сможете восстановить его.

Кроме того, из-за Брексита схема Служба единого окна One-Stop-Shop (OSS – система для В2С продавцов, которая позволяет платить НДС во всех странах ЕС без регистрации плательщиком НДС в каждой из них отдельно) больше недоступна в Великобритании. Если ваша компания продает соответствующие цифровые услуги в ЕС, вам необходимо зарегистрироваться в программе OSS в стране ЕС или зарегистрироваться и взимать НДС в каждой стране, в которой вы торгуете.

EORI – Регистрационный и идентификационный номер экономических операторов. Это способ идентификации компаний или операторов, которые экспортируют или импортируют в ЕС. Он необходимо как для таможенной документации, так и для НДС. Британские предприятия должны иметь один или несколько из трех различных типов номера EORI в зависимости от того, где они импортируют и экспортируют:

- Бизнес в Великобритании: для торговли товарами со странами ЕС вам нужен номер EORI, начинающийся с GB. Однако, если ваша компания перемещает товары только между Северной Ирландией и ЕС, включая Республику Ирландия, и больше нигде, то обычно нет необходимости использовать номер EORI.

- Предприятия, перевозящие товары в Северную Ирландию или из Северной Ирландии: Если вы перевозите товары в Северную Ирландию или из нее (за исключением перемещения товаров в ЕС и из ЕС), вам потребуется второй номер EORI, начинающийся с XI.

- Компании, подающие декларации или получающие таможенные решения в странах ЕС: если ваша компания подает декларации или получает таможенные решения в стране ЕС, вам необходимо получить EORI в таможенном органе в стране ЕС, где вы подаете свою первую декларацию, или запросите ваше первое решение.

При импорте из ЕС в Великобританию одним из самых больших подспорий для компаний-импортеров стало отложенное таможенное декларирование. Оно позволяет отложить таможенные платежи включая НДС на импорт на 175 дней. Однако эта система не работает для подакцизных товаров.

Для того, чтобы воспользоваться такой возможностью, поставка должна соответствовать нескольким критериям:

- бизнес должен находиться в Великобритании;

- товар должен находиться в свободном обращении в ЕС до ввоза в Великобританию.

- Поскольку вы будете подавать дополнительную, а не полную таможенную декларацию в течение шести месяцев с даты импорта, вам необходимо получить разрешение HMRC на использование упрощенных деклараций.

- Поскольку для упрощенных деклараций требуется учетная запись для отсрочки уплаты пошлин, вам также необходимо подать заявку на это в HMRC.

Также важно то, что Великобритания и ЕС подписали Соглашение о торговле и сотрудничестве (TCA) в 2020 году. Оно предполагает два вида преференций для экспорта и импорта между ними:

- Преференциальный режим: товары, которые ранее свободно перемещались во время членства Великобритании в ЕС, теперь облагаются нулевым тарифом и не ограничиваются квотами. Однако это не означает, что не будет таможенных формальностей и документации.

- Требовать режима преференций могут только те торговцы которые соблюдают довольно сложные и запутанные “Правила происхождения”. В целом это означает, что товары (или исходные материалы, используемые для их изготовления) должны происходить либо из Великобритании, либо из ЕС, что должно быть подтверждено документально.

Если преференциальный режим не используется, то товары будут продаваться по правилам режима наибольшего благоприятствования Всемирной торговой организации:

- к товарам, ввозимым в Великобританию, могут применяться таможенные пошлины в соответствии с глобальными тарифами Великобритании.

- к товарам, экспортируемым из Великобритании в ЕС, может применяться Общий внешний тариф.

- могут быть квоты, ограничивающие количество товаров, которыми можно торговать в данный момент времени.

Также после Брексита британские компании больше не могут пользоваться системой триангуляционных операций кроме случаев, если эта компания также зарегистрирована как плательщик НДС в одной из стран ЕС, которая не является участником триангуляционной операции. Например, если две другие компании зарегистрированы во Франции и Польше, то для использования триангуляционной схемы британская компания может воспользоваться регистрацией плательщика НДС в Италии, Испании, Германии и т. д.

Упрощают ли маркетплейсы сбор и уплату VAT

Основной инструмент, который облегчает многим eCommerce предпринимателям работу с VAT – это система One-Stop-Shop (OSS) для дистанционных продаж внутри ЕС и Import-One-Stop-Shop (IOSS) для упрощения уплаты НДС при импорте из третьих стран на сумму, менее 150 евро.

Эти инструменты упрощают бюрократические процедуры, связанные с VAT по дистанционным продажам. Причем как для тех, кто работает через маркетплейсы, так и самостоятельно.

Схемы OSS и IOSS доступны и для налогооблагаемых лиц, зарегистрированных в ЕС, так и для компаний, зарегистрированных в третьих странах. Пользоваться ими не обязательно, можно зарегистрироваться плательщиком VAT отдельно в каждой стране, где продавец планирует вести торговлю. Однако после регистрации в системе в ней необходимо отражать все операции со всеми странами в пределах ЕС.

В рамках этой системы есть возможность:

- Зарегистрироваться и отменить регистрацию;

- Подавать отчеты и исправления к ним;

- Оплачивать НДС;

- Вести учет.

Однако помимо этой системы, которая действует во всех странах ЕС, у большинства основных маркетплейсов есть дополнительные инструменты, которые помогают администрировать VAT при работе с В2С продажами во множество стран.

Amazon

Если Вы ввозите товар в ЕС или Британию, то товар должен быть обязательно растаможен и импортный VAT уплачивается в стране, где товар растамаживается.

Если товар хранится во многих странах (например, при использовании программы PAN-EU), то вам придется зарегистрироваться плательщиком VAT во всех этих странах, так как компания должна иметь регистрацию VAT в той стране, где хранит товар. В такой ситуации нельзя воспользоваться регистрацией OSS, потому что она используется только при дистанционных продажах, когда покупатель и товар находятся в разных странах.

В кабинете продавца в налоговых настройках необходимо обязательно добавить номера VAT, которые открыты на компанию. Также через сервисы Амазон совместно с провайдерами можно заполнить и подать предоставленные заявки для регистрации в новых странах, а также подавать отчётность через этот сервис. И даже бесплатно получить номер EORI.

Еще один важный бонус этого сервиса – продавцы, не зарегистрированные в ЕС, с его помощью можно получить налоговое представительство в тех странах, где это требуется для регистрации плательщиком НДС (Франция, Италия, Испания, Польша).

Этот сервис – платный, однако Amazon покроет стоимость подачи и налогового представительства в течение первых 6 месяцев во всех странах, на которые вы подписаны (обратите внимание, что тарифы Амазон могут изменяться). С ежемесячными тарифами на услуги можно ознакомиться на ресурсах Амазона для продавцов.

eBay

При регистрации на этом маркетплейсе так же, как и на Амазон, можно указать свои номера плательщиков VAT в тех странах, куда планируете продавать товары и eBay будет автоматически добавлять сумму ставки ко всем соответствующим продажам. Далее можно заниматься администрированием и уплатой налога самостоятельно.

Продавцы, у которых нет налогового представительства в ЕС, на европейских сайтах eBay могут указать цену товара без НДС и ставку налога на этот товар в стране покупателя, чтобы eBay мог определить чистую цену и правильную сумму НДС, которую должен будет заплатить покупатель. Также eBay будет применять НДС ко всем расходам на доставку по той же ставке, что и НДС, применяемый к товару.

После покупки eBay перечислит чистую сумму продавцу, а сумму НДС — соответствующему налоговому органу. Это происходит в тех случаях, если:

- Сумма покупки – менее 150 евро, если товар находится за пределами ЕС (вне зависимости от места регистрации продавца);

- При любой сумме покупки если покупка отправляется во Францию из-за пределов ЕС (вне зависимости от места регистрации продавца);

- При любой сумме покупки, если товар находится на территории ЕС в момент продажи, а продавец зарегистрирован за пределами ЕС и у него нет номера VAT.

Allegro

С 1 июля 2021 года маркетплейс Аллегро самостоятельно платит VAT по B2C продажам товаров или некоторых электронных услуг тех продавцов, у которых нет зарегистрированного офиса или представительства и ЕС при условии, что эти товары или услуги свободного обращения в ЕС.

В таких случая маркетплейс:

- определяет соответствующие ставки VAT для товаров или услуг;

- взимает НДС с операций;

- перечисляет НДС в налоговые органы.

Компании, зарегистрированные в ЕС и которые уже зарегистрированы плательщиками НДС самостоятельно занимаются сбором и уплатой налога. При заполнении лотов на платформе вы можете указать, какой тип счетов вы выставляете и какую налоговую ставку используете.

Также есть опция массового назначения ставки ПДВ для уже существующих лотов.

Освобождаются от уплаты VAT на Аллегро компании:

- доходы которых не превышают 200 000 злотых в год;

- которые реализуются товары, освобожденные от НДС.

Вне зависимости от того, как именно вы планируете вести бизнес ЕС – однозначно стоит на старте обратиться к налоговому консультанту, так как система начисления и администрирования довольно запутана, в ней есть много исключений, дополнительных условий.

В продолжении статьи узнаете о процессе регистрации VAT в разных странах ЕС

Оставить комментарий

Понравилась статья? Будем благодарны за комментарии и репосты

Ваш адрес email не будет опубликован. Обязательные поля помечены *