Змінюються правила ведення міжнародного бізнесу: законопроект №1210 та КІК

Ось і сталося те, чого побоювалися багато українських підприємців – 16 січень 2020 року, у другому читанні був прийнятий Законопроект 1210 ( “Закон про КІК”), який спрямований на зміни правил гри міжнародного бізнесу.

Закон вводить поняття контрольованої іноземної компанії (КІК) і контролюючих осіб, а також зобов’язує їх інформувати податкові органи України щодо наявних в цих контролюючих осіб іноземних компаній.

Внесено пункти, які регулюють ведення та подачу звітності по таким КІК, а також обов’язок інформування про початок або припинення участі в них. Але «вишенькою на торті» стали положення про штрафи за неподання звітів і неінформування податкових органів, які обчислюються в якихось космічних масштабах – по 2.3 або 4.7 млн (!) гривень.

Раніше ми вже писали про те, що таке КІК і про приєднання України до ініціативи Організації економічного співробітництва та розвитку ОЕСР, яка називається план BEPS і спрямована на протидію ухиленню від сплати податків з використанням різночитань в міжнародному законодавстві. Дуже коротко пройдемося по основним пунктам.

Коротко про план BEPS і його роль для України

Україна приєдналася до ініціативи BEPS в липні 2018 року. Всього план BEPS включає 15 кроків, але обов’язковими є тільки 4, 2 з яких Україна вже пройшла.

На сьогодні в рамках імплементації плану BEPS в національне законодавство вже розкрита інформація про бенефіціарів власників компаній і встановлені правила трансферного ціноутворення.

Наступні кроки – початок обміну податковою інформацією в автоматичному режимі (обмін інформацією за стандартом CRS) та встановлення правил для КІК (контрольованих іноземних компаній). Ці 2 кроки дозволять почати оподатковувати виявлені за кордоном доходи громадян України.

Довгих 2 роки не було ніяких видимих зрушень в напрямку імплементації правил BEPS з боку наших законодавців. І ось в кінці 2019 заговорили про законопроект 1210, де вже фігурувало визначення КІК.

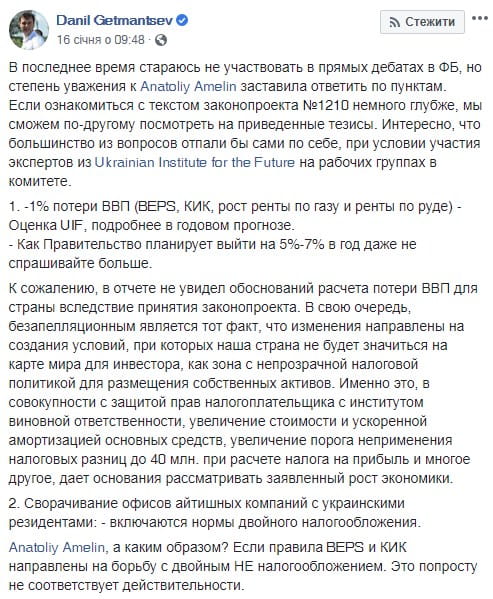

Автор законопроекту №1210 Данило Гетьманцев взявся захищати своє дітище в Facebook прямо в день його прийняття ВРУ у другому читанні. Для довідки: на скрині наведено діалог Данила Гетьманцева з директором економічних програм Українського інституту майбутнього Анатолієм Амеліним, який заявив, що прийняття законопроекту №1210 коштуватиме Україні близько 1% ВВП, а це близько – 36-37 млрд. гривень.

Законопроект 1210: що він визначає і чому він не всім подобається

Автором законопроекту №1210, який носить назву “Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податків, усунення технічних і логічних неузгодженостей в податковому законодавстві” став депутат Верховної Ради від “Слуги народу” і голова комітету ВР з питань фінансів Данило Гетьманцев.

Законопроект, що містить 151 сторінку доповнень до Податкового Кодексу України, був прийнятий у другому читанні 283 голосами 16 січня 2020 року, але до цього часу немає повного його тексту, через що в мережі Facebook і на сторінках авторитетних медіа видань почалися гучні дебати по ряду пунктів, яких він стосується (зокрема, і по КІК).

Проти законопроекту №1210 вже виступили Європейська Бізнес-Асоціація, Український союз промисловців і підприємців, Федерація роботодавців України та ряд інших об’єднань і організацій. Союз українських підприємців пішов далі та вже попросив президента ветувати законопроект.

На думку ряду експертів, законопроект №1210 невиправдано розширює повноваження Державної податкової служби.

Ряд експертів назвали законопроект “найвдалішим і найбільш зафіскалізованим законом за останні вісім років”, а також таким, яким “Невиправдано розширюються повноваження Державної податкової служби”.

Законопроект об’ємний і стосується багатьох питань: підвищення річних лімітів для доходів ФОП, підвищує ставку податку на тютюнові вироби, підвищує податковий тиск на компанії, задіяні у видобутку природного газу і нафти та містить ще багато інших аспектів. В рамках цього матеріалу ми торкнемося виключно питання КІК.

Законопроект 1210 і поняття КІК

Для початку вважаємо за необхідне ще раз повторити, що остаточний текст законопроекту №1210 поки недоступний. В останньому читанні законопроекту у Верховній Раді було розглянуто 2219 техніко-юридичних правок, частина з яких була прийнята та увійде в остаточний текст. Зараз ми пройдемося лише по основних положеннях законопроекту, про які нам стало відомо з відкритих джерел і тексту проекту Закону.

Однією з головних новацій документу №1210 є запровадження поняття “контрольована іноземна компанія” (КІК). Мета: боротьба з деофшоризацію і ситуацією, коли підприємства, що працюють в Україні, платять податки в юрисдикціях власника (бенефіціара).

Згідно із законопроектом 1210 податок з прибутку КІК буде платити фізособа, яка контролює або володіє КІК, пропорційно його частці в підприємстві. Так можна буде повернути до бюджету України ті податки, які ховаються в інших юрисдикціях.

Згідно із законопроектом 1210 іноземна компанія вважається контрольованою, якщо резидент України (або кілька резидентів) прямо або побічно володіє 50% і більше корпоративних прав.

Іноземна компанія може бути визнана КІК, якщо:

- Контролююча її фізична або юридична особа є резидентом України та володіє 50% корпоративних прав іноземної компанії;

- Корпоративними правами іноземної компанії володіють кілька резидентів України, сумарна участь в частці компанії 50%, а частка кожного 10% або більше;

- Компанії, зареєстровані за кордоном, які фактично контролюються та управляються з України.

Об’єкт оподаткування – частина прибутку КІК, пропорційна частці, якою володіє або якою управляє контролює особа.

За попередніми даними, контролююча особа повинна буде подавати:

- Річну декларацію про майновий стан і доходи;

- Звіт по КІК з додатком копії фінансової звітності, аудиторського висновку.

Замовте КОНСУЛЬТАЦІЮ зараз

Гарантовано надамо цінну інформацію безпосередньо для вашого бізнесу

Штрафи за неподання звітності по КІК – окрема історія

У законопроекті 1210 закладені цифри штрафів, які багатьох не просто здивували, а шокували.

Отже, в разі ненадання або несвоєчасного надання звітності по КІК в законопроекті закладено штраф в розмірі 1000 мінімальних зарплат (на сьогодні це понад 4 млн гривень).

Якщо у звітності не буде показана частина операцій КІК або не дана інформація про іноземні компанії – штраф може досягати розмірів еквівалентних 500 мінімальним зарплатам (близько 2 млн грн) Або до 25% скоригованого прибутку КІК за рік.

Частина експертів вважає, що підприємці будуть змушені змінювати своє резидентство, інші –що цього можна буде уникнути. Ми ж закликаємо дочекатися публікації остаточної версії Закону і тільки тоді робити висновки.

Зауваження до законопроекту 1210 в частині КІК

Сьогодні в мережі можна зустріти багато різних думок про законопроект і часто вони суперечать один одному. Так, економіст, координатор економічних груп Економічної експертної платформи Олег Гетьман, вважає, що Законопроект 1210 пропонує імплементацію більш широкого інструментарію, ніж це передбачено міжнародними зобов’язаннями України в рамках реалізації плану BEPS.

За словами економіста, це може привести до того, що частина громадян змушена буде змінити резидентство або провести ряд змін в своїх компаніях, щоб не потрапити під дію правила КІК.

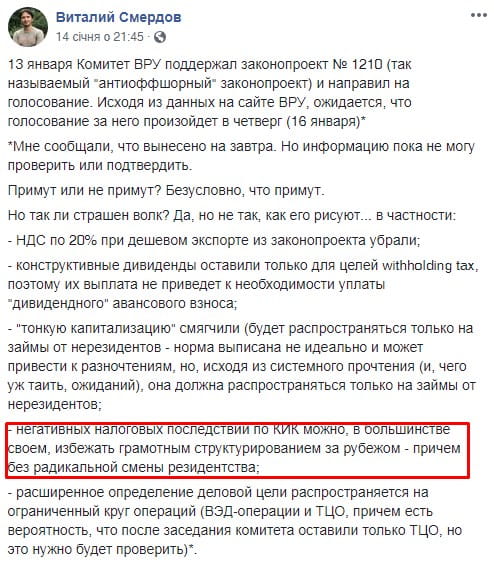

Віталій Смердов, партнер податкової практики CroweLF Ukraine, коментуючи Законопроект про КІК, ще до його прийняття у другому читанні, написав у Facebook:

«… негативних податкових наслідків по КІК можна, в більшості своїй, уникнути грамотним структуруванням за кордоном – причому без радикальної зміни резидентства … При цьому я не заперечую, що даний законопроект, в цілому, посилить податкове навантаження і створить нові виклики для українського бізнесу і його бенефіціарів … »

Наразі Закон знаходиться на етапі підготовки на підпис Президента України, тому остаточної версії тексту ще немає. Закликаємо поки не поспішати з висновками.

Команда 4B буде тримати Вас в курсі всіх подій, щодо прийдешніх нововведень, тому підписуйтесь на новини нашого блогу і стежте за нашими публікаціями в соціальних мережах.

Залишити коментар

Сподобалася стаття? Будемо вдячні за коментарі та репости

Ваша адреса email не буде опублікована. Обов'язкові поля позначені *