Регистрация компании в США: налоговая система США во всех деталях

Продолжаем разбирать тему: регистрация компании в США. Рассмотрев преимущества США, как страны для ведения бизнеса, достоинства и недостатки покупки готового бизнеса или франшизы, перейдем к следующему пункту: налоговая система США.

“В США слишком сложная система налогообложения”, “В американских налогах невозможно разобраться” и т.д. и т.п.. Да, система налогообложения США отличается от привычной нам и да – она сложная, но разобраться в ней вполне возможно. Хотя бы на уровне, достаточном для принятия решения открыть бизнес в США. Давайте попробуем разложить всё по полочкам.

Налоговая система США является трехуровневой. Налогообложение действует на: федеральном уровне, уровне штата и местном уровне (налоги округа или даже городские налоги).

Децентрализация органов власти США и её влияние на налогообложение

Из-за высокой степени децентрализации, федеральные налоги и налоги штата полностью отделены друг от друга.

Т.е. федеральное правительство не имеет права вмешиваться на налогообложение штата, при этом каждый штат имеет собственную налоговую систему, отличающуюся от систем других штатов. Вот почему важно правильно выбрать штат для регистрации компании, но об этом более подробно будем говорить в части №5.

Нужно также понимать, что в пределах штата может существовать несколько юрисдикций, которые также могут взимать налоги. В качестве административных образований в США насчитывается почти 85 тысяч районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на графства, в них существует примерно 20 тысяч муниципалитетов.

Графства, муниципалитеты и тауншипы (специфические территориальные образования) имеют свои органы управления и могут формировать собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

Еще одна важная деталь, которую нужно понимать: в США действует принцип параллельности. Это значит, что один и тот же доход, может облагаться на разных уровнях. Ставки налогов на уровне штатов меньше, чем на федеральном уровне.

| Федеральные налоги | Подоходный налог с физических лиц (Federal Income Tax) |

| Корпоративный налог (Corporate Income Tax) | |

| Таможенные пошлины (Customs Duties) | |

| Акцизные сборы (Excise Tax) | |

| Налог на наследство и дарение (Gift Tax) | |

| Отчисления в фонд соц. страхования (Social insurance taxes) | |

| Региональные налоги | Подоходный налог с физических лиц (Individual Income Taxes) |

| Корпоративный (Corporate Income Tax) | |

| Налог с продаж и использования (Sales and Use Taxes) | |

| Акцизные сборы (Excise Tax) | |

| Налог на автотранспорт (Transportation Raxes) | |

| Поимущественный налог (Property Taxes) | |

| Местные налоги | Подоходный налог с физических лиц (Individual Income Taxes) |

| Корпоративный (Corporate Income Tax) | |

| Налог на наследство и дарение (Gift Tax) | |

| Поимущественный налог (Property Taxes) |

Как видите, если взять все три уровня налогообложения, то параллельно взимаются 3 подоходных налога для физических лиц, 3 корпоративных налога (федеральный, региональный и местный), 2 налога на имущество. Но не спешите пугаться, сейчас последовательно во всём разберемся и начнём с первого уровня – федерального.

Федеральный уровень налогообложения в США

Федеральный уровень налогообложения считается в США первым и обязательным для всех компаний. Важно заметить, что при регистрации компании в США, она автоматически НЕ становится на налоговый учет по факту своего возникновения.

Новая компания самостоятельно должна осуществить постановку на налоговый учет, отправив соответствующее заявление в региональный налоговый офис (мы разберем этот вопрос довольно детально, когда будем говорить о регистрации компании). Это должно быть выполнено ДО начала деятельности компании.

И вот тут обратите внимание на один интересный нюанс: если у американской компании за отчетный год не было операций – она может подавать пустую отчетность. Исключение – LLC с одним владельцем, такие компании отчет могут не подавать.

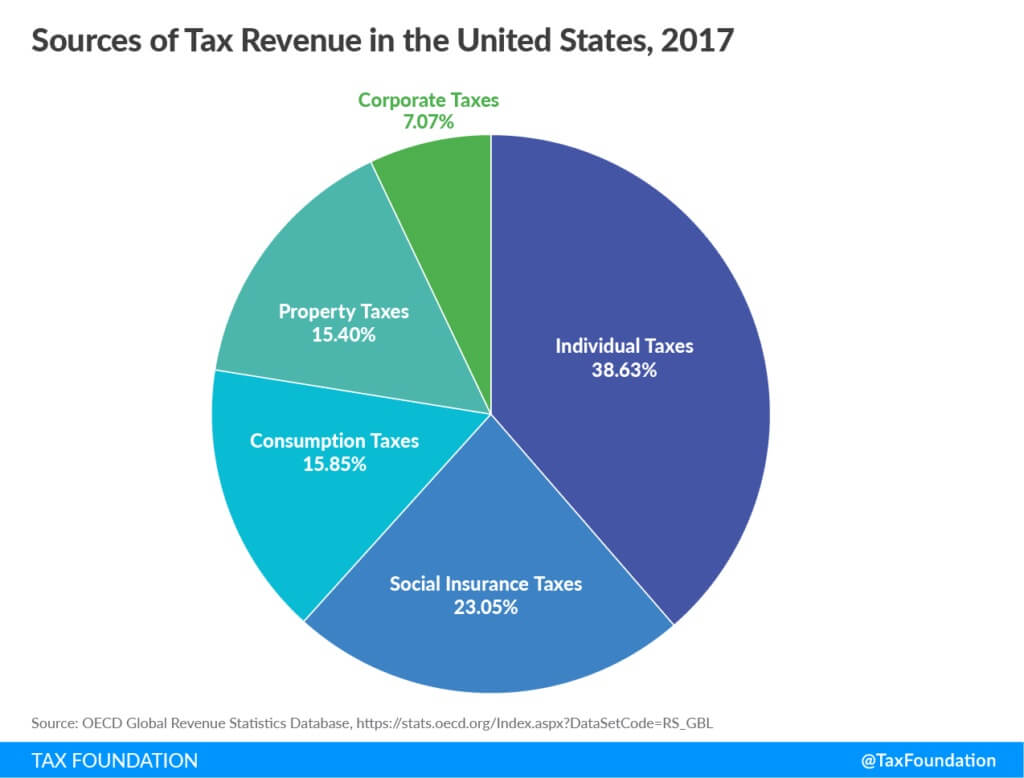

В 2017 году основным источником налоговых поступлений были подоходные налоги граждан (федеральные, региональные и местные). Подоходный налог с предприятий составил всего 7%. И если Вам, глядя на эту диаграмму кажется, что США выжимает до нитки своих граждан, то это ошибочное впечатление. Более половины от суммы доходов бизнеса в США “зашито” именно в индивидуальных налогах, в виде налога на доходы владельцев бизнеса и т.п.

Кто контролирует налогообложение в США?

Функцию контроля за налоговыми сборами осуществляет Налоговое управление США (Internal Revenue Service, IRS), которое было создана еще в 1862 году и является частью Министерства финансов США. С количеством сотрудников чуть меньшим за 80 000 (по состоянию на 2015 год) IRS обрабатывает ежегодно более 240 млн. налоговых деклараций.

За последние годы Налоговое управление пережило несколько крупных сбоев IT-систем в 2016 и 2018 годах, потому в 2019 было начато одно из самых масштабных и дорогих IT-обновлений. Его общая стоимость составит 2,7 млрд. долларов. Эффективно ли работает управление и стоит ли затрачиваемых на его содержание денег? Судите сами: на сбор 100$ налогов в США тратится всего 48 центов.

Если у американской компании за отчетный год не было операций, нужно подавать пустой отчет. Исключение – LLC с одним владельцем.

В структуру Налогового управления США входят:Центральный налоговый комиссариат (Вашингтон)7 региональных управлений62 налоговых округа

В задачи центрального комиссариата входит управление региональными управлениями и разработка налоговых программ, а также контроль за их реализацией.

На местные налоговые округа возложена задача по сбору бюджетных поступлений, контроль их объема и выявление нарушителей налогового законодательства.

Уклонение от уплаты налогов в США – серьезное преступление, наказанием за которое может стать арест имущества или даже тюремное заключение.

Еще один интересный факт: IRC плотно сотрудничает в Федеральным бюро расследований, а также Европолом и Интерполом. Информация о банковских переводах и единоразовых выплатах наличными на суммы свыше 10 000$ отправляется в местные отделения ФБР. Это позволяет успешно бороться с террористическими угрозами, наркотрафиком и киберпреступлениями.

Также в США есть специальный налоговый суд, в работе которого тоже есть свои особенности. К примеру, если Вы не согласны с объемом налоговых вычетов, то должны сначала уплатить требуемую сумму налогов и все штрафы, а только потом предоставить документальное доказательство права на налоговые льготы и скидки. После того как Вы выиграете дело, Вам будет выплачена компенсация.

Вашему бизнесу необходима компания в США, но тяжело разобраться во всех нюансах: налоги, выбор типа компании, выбор штата для старта бизнеса и т.п.? Прямо сейчас закажите консультацию экспертов 4B и узнайте всё об особенностях регистрации бизнеса в США, стоимости и сроках исполнения услуги.

Заказать консультацию прямо сейчас!

Региональные и местные налоги в США

В каждом штате, параллельно с федеральной налоговой системой, действует собственная, при этом каждый штат (как объект федерации) обладает довольно широким кругом налоговых полномочий.

Несмотря на то, что каждый штат вправе устанавливать собственные налоги, такое нормотворчество ограничивается двумя положениями Конституции США:

- Штаты на своем уровне не имеют права вводить налоги на внешнюю торговлю и внешнеэкономические операции (это возможно исключительно на федеральном уровне);

- Налоги, которые введены в действие этим штатом, могут действовать исключительно в пределах юрисдикции штата, что тоже вполне логичное и понятное требование.

В практике США власти штатов и местных образований (округов, муниципалитетов и даже городов) могут воспользоваться своим правом и установить собственные подоходные налоги, налоги на прибыль корпораций, налоги с продажи, налоги на использование (use tax). Уровень ставок таких налогов значительно ниже, чем для соответствующих налогов на федеральном уровне.

Также к налоговым полномочиям региональных и местных властей относятся налоги с активов, находящихся в пределах их юрисдикции. К ним могут относиться налоги на имущество организаций, налоги на имущество физических лиц и налоги на землю.

Отдельная группа налогов относится к использованию природных ресурсов. В нефте- и газодобывающих штатах действуют налоги на добычу полезных ископаемых (severance tax), а к примеру в штатах Восточного побережья действуют налоги с доходов от вырубки леса.

Мы не будем очень глубоко погружаться в налоговую систему на местном уровне, но давайте пройдёмся по перечню основных налогов, которые существуют в США.

Основные налоги, взимаемые в США

Подоходный налог для физических лиц в США

Этот вид налогов является основным источником доходов как федерального правительства, так и правительства штата (37% от доходов правительства штата в 2017 году).

43 штата взимают индивидуальные подоходные налоги: 41 в виде налога на заработную плату и доход, а еще 2 (Нью-Гэмпшир и Теннесси) только в виде налога на дивиденды и процентный доход.

9 штатов имеют фиксированную ставку налога, а 33 штата взимают подоходный налог по прогрессивной ступенчатой шкале и количество этих ступеней отличается для разных штатов. Больше всего таких ступеней на Гавайях – 12.

Работает прогрессивная налоговая система довольно интересно. Чтобы понять как именно давайте рассмотрим пример, из которого станут понятны все нюансы.

К примеру, Вы одинокий молодой человек, который проживает в Калифорнии и Ваш годовой доход составляет 50 000$ (что очень мало для этого штата, но сумма взята для упрощения расчетов). Прогрессивная шкала для определения размера подоходного налога для одиноких людей в Калифорнии выглядит вот так:

| Налогооблагаемый доход | Ставка налога |

| $0 – $9700 | 10% |

| $9700 – $39475 | 12% |

| $39475 – $84200 | 22% |

| $84200 – $160725 | 24% |

| $160725 – $204100 | 32% |

| $204100 – $510300 | 35% |

| $510300 + | 37% |

Если Вы думаете, что для дохода в $50000 ставка подоходного налога составит 22%, то ошибаетесь. Расчеты будут немного сложнее.

- Для первых $9700 из Ваших $50000 ставка налога составит 10% и Вы заплатите $970.

- Для следующего диапазона дохода от $9700 до $39475, а это сумма в $29775, ставка налога составит уже 12% и Вы заплатите $3573;

- В следующем диапазоне Вы уже не дотягиваетесь до общей суммы доходов в $84 тысячи, потому 22%-ным налогом будет облагаться только разница между $50 000 и $39475. База налогообложения для этого диапазона составит $10525, а размер выплат: 10525*0.22= $2315,5

- Чтобы определить полный объем подоходного налога осталось сложить все части, полученные на каждой из ступеней: 970+3573+2315.5=$6858,5. Т.е. в нашем случае эффективная налоговая ставка составила не 22%, а всего 13,7%.

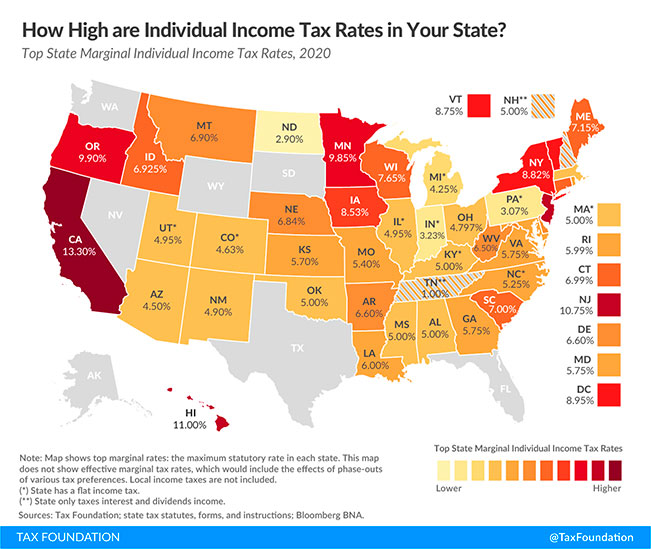

На карте, подготовленной порталом Tax Foundation, показаны размеры максимальных ставок подоходного налога по штатам. Самые высокие ставки в штатах Нью-Джерси, Калифорния, Нью-Йорк и на Гавайях. В Вайоминге, Южной Дакоте, Флориде, Неваде и на Аляске подоходный налог на региональном уровне отсутствует.

Как видите, ничего сложного. Достаточно вникнуть один раз и всё становится на свои места. Важно запомнить еще один нюанс: шкала со ступенями доходов и налоговых ставок может отличаться в рамках одного штата для одиноких людей, семейных пар, подающих совместную налоговую декларацию, и семейных пар, подающих налоговую декларацию от имени каждого из членов семьи.

Корпоративный налог в США

Размер ставки корпоративного налога также отличается в разных штатах и в основном составляет порядка 19,7% от доходов регионального правительства.

Всего 44 штата взимают корпоративный налог, его ставка варьируется от 2,5% в Северной Каролине до 12% в Айове.

Штаты Невада, Огайо, Техас и Вашингтон используют налоги с валовых поступлений вместо налога на прибыль (считается, что этот вид налогов экономически менее обоснован, чем корпоративные подоходные налоги).

Южная Дакота и Вайоминг – единственные штаты, которые не облагают налогом корпоративный доход или валовой доход предприятий. Запомните названия этих штатов, мы еще к ним вернемся не один раз

Еще пару важных моментов, касающихся корпоративного налога:

1. Компании-резиденты США при исчислении прибили, подлежащей налогообложению, учитывают доход, который получают не только на территории США, но и за пределами страны.

2. Иностранные компании, которые получают доход на территории США, облагаются налогом по прогрессивной шкале, аналогично резидентным компаниям. Данный доход включает в себя проценты, дивиденды, роялти и арендные платежи. Снизить ставки налогообложения может позволить соглашение об избежании двойного налогообложения. Такое соглашение действует между США и более чем 60 странами, включая Украину, Беларусь, Грузию, Россию, Молдову, страны Балтии, Израиль и другие.

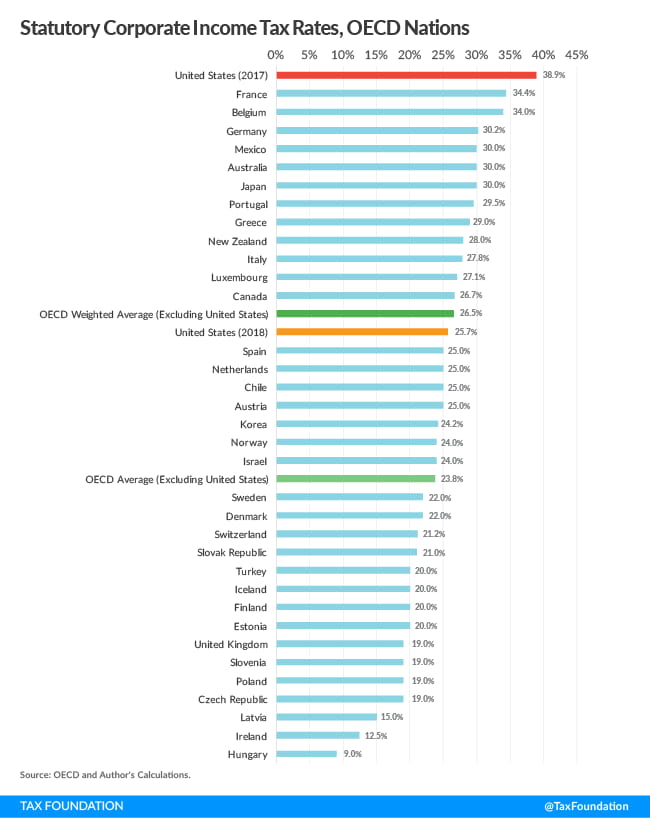

На карту нанесены размеры ставок корпоративного налога США, изображение подготовлено проектом Tax Foundation.

Феномен бизнеса в США: корпорации не платят налоги

И вот мы подобрались к интересному моменту: очень часто компании в США избегают уплаты корпоративных налогов. Отличное знание налоговых законов позволяет таким компаниям искусно уходить от уплаты налога.

В ходе анализа деятельности ряда компаний из списка Fortune 500, которое было проведено в 2018 году, оказалось, что 60 прибыльных американских компаний не выплатили налогов на общую сумму почти в $80 млрд. В числе этих компаний оказались Facebook, Amazon, Google, Apple, Uber и другие. Эти компании не только находят лазейки, чтобы не платить налоги, часть из них вполне успешно претендуют на получение налоговых льгот.

К примеру, прибыль Amazon в 2018 году выросла до $11,2 млрд., а это почти вдвое больше чем в предыдущем году. Знаете сколько они корпорация заплатила подоходного налога? 0$ и ни центом больше. Как ей это удалось? Всё просто: они реинвестировали свою прибыль в научные исследования, в недвижимость, а также раздала своим сотрудникам дополнительные финансовые вознаграждения. Всё это позволило корпорации получить налоговые льготы.

Благодаря лазейкам в налоговом законодательстве, такие огромные корпорации как Amazon могут вовсе не платить налогов, реинвестируя прибыль в развитие бизнеса и новые технологии.

Замовте КОНСУЛЬТАЦІЮ зараз

Гарантовано надамо цінну інформацію безпосередньо для вашого бізнесу

Налог с продаж в США (Sales Tax) и налог на использование (Use Tax)

Налог с продаж – это некий аналог привычного нам НДС, косвенный налог, которым облагает потребитель при покупке товара или услуги. Он может взиматься как на уровне штата, так и на местном уровне. Часто от него освобождаются продукты питания, коммунальные услуги, одежда, печатные издания и предметы первой необходимости. У каждого штата есть свой список товаров, освобождаемых от sales tax.

По состоянию на 2020 год 45 штатов и округ Колумбия взимают налог с продаж. Местные налоги с продаж собираются дополнительно еще в 38 штатах и иногда возникает ситуация, что эти налоги конкурируют или даже такое, что ставки местных sales taxes выше, чем ставка налога штата.

В пяти штатах налог с продаж отсутствует: это штаты Аляска, Делавэр, Монтана, Нью-Гемпшир и Орегон. Но нужно заметить, что Аляска позволяет взимать на своей территории местные налоги с продаж.

Ниже в таблице приведены 5 штатов, где комбинированная ставка налога с продаж (ставка налога штата + ставка местного налога) самая высокая и 5 штатов, где она самая низкая.

| Наивысшая средняя совокупная ставка Sales Tax % | Наименьшая средняя совокупная ставка Sales Tax | ||

| Теннесси | 9,53 | Аляска | 1,76 |

| Луизиана | 9,52 | Гавайи | 4,44 |

| Арканзас | 9,47 | Вайоминг | 5,34 |

| Вашингтон | 9,21 | Висконсин | 5,46 |

| Алабама | 9,22 | Мэн | 5,50 |

Налог с продаж считается самым прозрачным из всех налогов США, его не нужно вычислять и специально платить, его размер указан в каждом чеке, сопровождающем покупку.

Учитывая, что налог с продаж применяется только к покупкам в пределах границ штата, то когда речь заходит об использовании, хранении или другой форме потребления товаров, купленных за пределами штата, в этом случае применяется налог на использование (use tax). Обычно он возникает при сдаче имущества в аренду или при покупке больших вещей и использовании их на территории штата (автомобиль или оборудование, которые будут использоваться в границах штата).

На карту США нанесены средние совокупные ставки налога с продаж по состоянию на начало 2020 года. Изображение подготовлено проектом Tax Foundation.

Налоги на имущество в США

Налог на недвижимость не существует на федеральном уровне, а взимается на уровне штата, округа, города или даже района. При этом налоги на недвижимость могут серьезно отличаться.

К примеру, нормальной может быть ситуация, когда соседние дома, примерно равной площади, относящиеся к разным районам, облагаются разными налоговыми ставками. Причина может быть в том, что в одном районе основное налоговое бремя может быть смещено на крупное предприятие, а в другом на жителей района.

На размер ставки налогообложения может влиять и стоимость жилья. Совсем необязательно что районы с более дорогим жильем будут платить больше налогов. Ситуация нередко может быть противоположной.

А еще нужно отметить тот факт, что ставки налогов на недвижимость могут отличаться не только между штатами, но и в рамках одного штата. Вот еще один пример: в штате Джорджия относительно невысокие налоги на недвижимость. Средний размер сборов в центре штата составляет $560, при этом в пригороде Атланты он подскакивает до $2760.

Средние налоги на недвижимость, уплаченные по округам, 2017 год (оценка за 5 лет). Как видите, самые высокие налоги платятся в густонаселенных районах больших городов.

В 2019 году проект USA Today провел исследование и оценил размер налога на недвижимость в разных штатах. Они взяли за основу данные Института земельной политики Линкольна и провели оценку налога по эффективной ставке для домовладельцев. Вот что из этого получилось:

| Штаты с высокими эффективными ставками налога на недвижимость % | Штаты с низкими эффективными ставками налога на недвижимость % | ||

| Нью-Джерси | 2,35 | Гавайи | 0,27 |

| Иллинойс | 2,3 | Алабама | 0,43 |

| Нью-Гэмпшир | 2,15 | Луизиана | 0,4 |

| Коннектикут | 1,97 | Делавер | 0,54 |

| Висконсин | 1,96 | Вашингтон, округ Колумбия | 0,56 |

| Техас | 1,9 | Южная Каролина | 0,57 |

| Небраска | 1,85 | Западная Вирджиния | 0,58 |

| Мичиган | 1,78 | Вайоминг | 0,61 |

Налоги на прирост капитала

Налогообложение прироста капитала является одним из наиболее спорных вопросов в государственных финансах всех развитых стран и США тут не исключение. Относительно высокие эффективные налоговые ставки на доходы от капитала, особенно в корпоративном секторе, могут препятствовать инвестициям и экономическому росту в целом.

В случае США доходы от прироста капитала включаются в налогооблагаемую прибыль американских юридических лиц. При определении размера такого дохода в расчет могут приниматься только капитализационные убытки.

К примеру, если резидент США вложил в свой бизнес $5000, а позднее продал компанию за $75000, то разница в $70 000 и будет считаться приростом капитала (capital gain) и облагаться налогом. Но если в этот же период он продал еще одну свою компанию за $50 000, в которую ранее вложил $100 000, то такая операция будет считаться убытком капитала (capital losses). Налогообложению будет подлежать разница между capital gain в $70 000 и capital losses в размере $50 000.

Капитальные активы, как правило, включают в себя все, что человек владеет и использует для личных целей, для удовольствия или для инвестиций, включая акции, облигации, дома, автомобили, ювелирные изделия и произведения искусства.

Важно обратить внимание на еще одну особенность этого вида налогов: если актив удерживался менее одного года, а затем продавался с целью получения прибыли, он классифицируется как краткосрочная прибыль на капитал и облагается налогом как обычный доход. Если же актив перед продажей удерживался более одного года, то доход от такой продажи классифицируется как долгосрочный прирост капитала.

Ставки на доход от долгосрочного капитала составляют 0%, 15% и 20%, но пределы налогооблагаемой прибыли зависят от того, кто подает декларацию: лица не состоящие в браке, семейные пары (подающие совместные декларации), главы домохозяйств или организации и трасты.

Корпоративный налог является первым современным налогом в США и был он введен в далеком 1909 году

Акцизы в США

В США акцизы не отличаются однообразием ставок и существуют как на федеральном уровне, так и на уровне штатов. Акцизы могут существовать как для граждан и в этом случае они включаются в стоимость товара, так и для компаний, к примеру, занятых в сфере добыче природных ископаемых.

Все штаты взимают налог на разные виды топлива по своим собственным ставкам. Они устанавливаются в центах с галлона топлива. Также на уровне штатов собираются акцизы на спиртные напитки. В одних эти налоги устанавливаются в процентах от объема оптовой или розничной продажи, в других – ставки выражены в долларах с галлона напитка и различаются в зависимости от его крепости.

Количество акцизов постоянно растет. Так, с появлением моды на электронные сигареты, некоторые штаты ввели акциз на жидкость для вейпинга, а с началом легальной продажи марихуаны в ряде штатов был введен соответствующий акциз.

Акцизные платежи на жидкости для электронных сигарет – одни из самых “молодых” налогов в США, наряду с налогами на продажу марихуаны.

Если говорить про акцизы для американских корпораций, то акцизными считаются налоги, уплачиваемые компаниями с добычи природных ископаемых: нефти, газа, угля, леса.

Другие налоги

Мы не будем приводить полный список различных вариантов налогов, которые взимаются в США, это довольно длинный список и иногда там встречаются такие забавные штуки, как налог на игральные карты, купленные в Алабаме, 6% налог от стоимости татуировки, действующий в Арканзасе (платит тот, кому сделали татуировку) или 5% сбор в Иллинойсе с продажи конфет, не содержащих муку. Рассмотрим более привычные налоги, которые встречаются в США.

Каждый штат взимает лицензионные сборы. Их ежегодно оплачивают юридические лица за право заниматься определенными видами деятельности на территории данного штата. В общем объеме налоговых поступлений штатов их доля составляет приблизительно 6 %.

Некоторые штаты, например, Калифорния, взимают налог на деловую активность. Налог включает два элемента: налогообложение общего годового оборота предприятия в пределах от 1 до 2,5 %, и налог на фонд заработной платы. В Калифорнии налог составляет 1,6 %.

Налоговые льготы и налоговые кредиты

Несмотря на многообразие налогов, существующих в США, а также на многоуровневый контроль за их уплатой – в стране появляется всё большее число граждан, которые освобождаются от уплаты налогов благодаря льготам.

Особенно сильно число легальных неплательщиков налогов увеличилось после реформы 1986 года, которая удвоила размер личного освобождения от налогов, а также ввела новые формы налогового кредитования: кредит на заработанный доход, детский кредит, кредит на образование и т.п.

На графике показан процент неплательщиков налогов в США (т.е. тех налогоплательщиков, которые должны платить нулевой налог на прибыль после получения налоговых кредитов и отчислений) с 1950 по 2016 год.

Один из примеров налоговых льгот, является возможность использовать часть дома в качестве офиса для коммерческой деятельности и тем самым вычесть затраты на домашний офис их налоговой отчетности.

Широко применяются в США и такие программы как American Opportunity Tax Credit (“налоговый кредит возможностей”) – налоговый кредит для родителей в первые 4 года обучения ребенка. Некоторые штаты выдают налоговые кредиты на обучение детей в начальной и средней школах (как правило они действуют при обучении ребенка в государственных школах штата).

Большое внимание в США уделяется льготам для индивидуальных инвесторов, которые вкладывают деньги в инновационный бизнес. Для инвесторов, обычная ставка обложения прироста капитала которых равна 15%, реальная составляет только 7,5%.

Традиционно одной из самых “льготных” сфер бизнеса являются фермерские хозяйства. В засушливые годы некоторым хозяйствам удается свести налоговую базу к нулю.

В одном из следующих материалов мы еще коснемся темы налоговых льгот и кредитов, а сейчас рассмотрим последний вопрос в разрезе темы “налогообложение в США” – налоговая реформа Дональда Трампа.

Налоговая реформа Дональда Трампа

Правительство Дональда Трампа инициировало самый крупный пересмотр Налогового Кодекса США начиная с 1980-х годов. Идея была красивой: прекратить утечку рабочих мест за рубеж, уменьшить налоги для среднего класса и тем самым сделать его жизнь лучше.

Ключевой момент реформы: уменьшение налога на прибыль корпораций с 35% до 21%. Этот план Сената США был утвержден в декабре 2017 года. Принятие нового варианта Налогового Кодекса чем-то напомнила голосования в Верховной Раде Украины: 400 страниц текста правок раздали за несколько часов до голосования. Кроме того, часть правок была вписана вручную и была почти не читабельной.

Издание The Wall Street Journal летом 2017, популяризируя реформу Трампа, приводила показательные примеры в формате “до и после”, как взимаются налоги сейчас, и что будет после введения нового Кодекса в действие. Вот один пример:

Учитель Том, получая $50 000 и согласно действующего Кодекса платит $5 474 налогов. После изменений в налоговом законодательстве его налоги снизятся на $914 (17%) согласно плану Белого Дома и на $1140 (20%) согласно плану Сената.

Главное достижение налоговой реформы Трампа – снижение налога на прибыль корпораций 35% до 21%, но и оно критикуется некоторыми экспертами. Считается, что это может привести к дефициту федерального бюджета

А что получилось по факту?

Правки в окончательную версию документа вносились вплоть до последних минут перед голосованием и это не могло закончиться ничем хорошим.

К примеру, оказалось, что к 2017 году те, кто зарабатывают в диапазоне $50 000 – $70 000 в год, будут платить на 4 миллиарда долларов больше налогов чем сейчас. В то время как для обладателей доходов свыше миллиона долларов в год, налоги упадут на 5 миллиардов.

Что принесла налоговая реформа Трампа для США: 2 года спустя

Снижение ставки налога на прибыль корпораций с 35% до 21% увеличивает шансы США “перетянуть” к себе бизнес из других стран. До этой реформы США не очень хорошо выглядели на фоне других стран ОЭСР.

Хотя ставка корпоративного подоходного налога в США ТЕПЕРЬ намного ниже, чем была раньше, ставки многих стран (22 страны ОЭСР) остаются еще ниже. Новая совокупная ставка корпоративного налога в США, равная 25.7%, остается выше среднего показателя по ОЭСР (23.8% процента).

Несмотря на возросшую привлекательность США как страны для ведения корпоративного бизнеса, снижение ставки корпоративного подоходного налога называют одной из возможных причин возросшего федерального бюджета США.

Еще один положительный момент реформы: уменьшение налога на возвращение в страну доходов от деятельности компаний за рубежом. С 35% он снизился до 15,5% для наличных средств и до 8% для безналичных. Ожидается, что это позволит интернет-компаниям вывести деньги из офшоров и вернуть их в США по сниженной налоговой ставке.

Нового законодательство закрепило акцизный налог на уровне 20% для товаров, произведенных за рубежом и не облагаемых налогом в США. Такая норма ставит в очень неудобное положение зарубежные компании, работающие в США: к примеру, компании, которые получают из-за рубежа компоненты и узлы для оборудования, собираемого в США.

Реакция на налоговые реформы Трампа на региональном уровне внутри США

2018 и 2019 года были самыми неспокойным в налоговом отношении периодом в истории США. В ответ на серьезный пересмотр федеральной системы взыскания подоходного налога с физических и юридических лиц в декабре 2017 года, штаты провели последние два года, реагируя на серьезные изменения федеральной политики.

В 35 штатах основные налоговые изменения вступили в силу с 1 января 2020 года. Вот только небольшая часть этих изменений:

- Арканзас, Теннесси и Массачусетс снижают свои ставки индивидуального подоходного налога;

- В штате Орегон будет введен новый налог на корпоративную деятельность (CAT), который представляет собой измененный налог на валовую выручку (GRT);

- Пять штатов внесут изменения в налоги на недвижимость. В Коннектикуте, Миннесоте, Вермонте и Нью-Йорке увеличатся льготы по налогу на имущество, а вот Гаваям повезёт меньше – там налог на недвижимость вырастет;

- Налоговая база Коннектикута будет расширена за счет дополнительных потребительских товаров и услуг, а вот налоговая база Вирджинии, наоборот станет меньше.

- Шесть штатов (Арканзас, Мэриленд, Миссури, Нью-Гемпшир, Нью-Мексико и Теннесси) внесут различные изменения в систему взыскания корпоративного подоходного налога.

В ответ на налоговые инициатив Дональда Трампа, правительства всех штатов начали реформы своих систем налогообложения. В 35 штатах изменения вступают в силу с 1 января 2020 года.

Подробнее с изменениями, которые вступят в систему налогообложения различных штатов США с 1 января 2020 можете ознакомиться на сайте Tax Foundation по ссылке >>

Вместо заключения к части №3

Первым налогом, который был введен в США стал налог на недвижимость, принятый еще в 1797 году. Но как мы видим, система налогообложения США до сих пор в “живом” состоянии: постоянно меняется, реформируется. Кроме того, многими специалистами она признается как излишне сложная и зарегулированная.

Тем не менее рынок США – один из самых платежеспособных и привлекательных в мире, а значит есть смысл попытаться его завоевать. Открывая компанию в США, Вам совершенно необязательно вникать во все детали налоговой системы этой страны. На рынке достаточно много профессионалов, которые могут взять на себя налоговое сопровождение Вашего бизнеса. Одной из таких компаний, является 4В. С нами Вы сможете сосредоточиться на производстве, маркетинге и продажах, а всю рутину мы возьмем на себя.

Всерьез задумались о регистрации компании в США? Прямо сейчас закажите консультацию экспертов 4B и узнайте всё об особенностях регистрации бизнеса в США, стоимости и сроках исполнения услуги.

В следующих частях мы еще вернёмся к теме налогообложения в разрезе выбора лучших штатов для ведения бизнеса. А в следующей части мы поговорим о различных организационно-правовых формах бизнеса.

Рубрикатор материалов по теме регистрации компании в США

Залишити коментар

Сподобалася стаття? Будемо вдячні за коментарі та репости

Ваша адреса email не буде опублікована. Обов'язкові поля позначені *