Меняются правила ведения международного бизнеса: законопроект №1210 и КИК

Вот и случилось то, чего опасались многие украинские предприниматели – 16 января 2020 года, во втором чтении был принят Законопроект 1210 ( “Закон о КИК”), который направлен на изменения правил игры международного бизнеса.

Закон вводит понятие контролируемой иностранной компании (КИК) и контролирующих лиц, а также обязует их информировать налоговые органы Украины относительно имеющихся в этих контролирующих лиц иностранных компаний.

Внесены пункты, которые регулируют ведение и подачу отчетности по таким КИК, а также обязанность информирования о начале или прекращении участия в них. Но «вишенкой на торте» стали положения о штрафах за неподачу отчетов и неинформирование налоговых органов, которые исчисляются в каких-то космических масштабах – будь то 2.3 или 4.7 млн(!) гривен.

Ранее мы уже писали о том, что такое КИК и о присоединении Украины к инициативе Организации экономического сотрудничества и развития ОЭСР, которая называется план BEPS и направлена на противодействие уклонению от уплаты налогов, пользуясь разночтениями в международном законодательстве. Очень коротко пройдемся по основным пунктам.

Коротко о плане BEPS и его роли для Украины

Украина присоединилась к инициативе BEPS в июле 2018 года. Всего план BEPS включает 15 шагов, но обязательными являются только 4, 2 из которых Украина уже прошла.

На сегодняшний день в рамках имплементации плана BEPS в национальное законодательство уже раскрыта информация о бенефициарных собственниках компаний и установлены правила трансферного ценообразования.

Следующие шаги – начало обмена налоговой информацией в автоматическом режиме (обмен информацией по стандарту CRS) и установление правил для КИК (контролируемых иностранных компаний). Эти 2 шага позволят начать облагать налогом выявленные за рубежом доходы граждан Украины.

Долгих 2 года не было никаких видимых подвижек в направлении имплементации правил BEPS со стороны наших законодателей. И вот в конце 2019 заговорили про законопроект 1210, где уже фигурировало определение КИК.

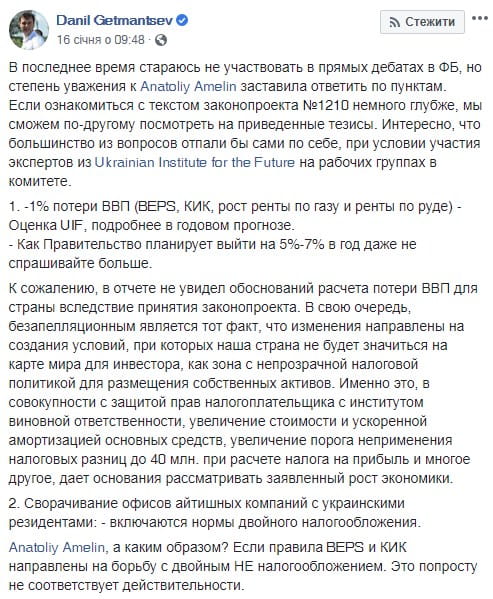

Автор законопроекта №1210 Данил Гетьманцев принялся защищать свое детище в Facebook прямо в день принятия законопроекта ВРУ во втором чтении. Для справки: на скрине приведен диалог Данила Гетьманцева с директором экономических программ Украинского института будущего Анатолием Амелиным, который заявил, что принятие законопроекта №1210 будет стоить Украине около 1% ВВП, а это порядка – 36-37 млрд. гривен.

Законопроект 1210: что он определяет и почему он не всем нравится

Автором законопроекта №1210, который носит название “О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налогов, устранение технических и логических неувязок в налоговом законодательстве” стал депутат Верховной Рады от “Слуги народа” и глава комитета ВР по вопросам финансов Данил Гетьманцев.

Законопроект, содержащий 151 страницу дополнений к Налоговому Кодексу Украины, был принят во втором чтении 283 голосами 16 января 2020, но до сих пор нет полного его текста, из-за чего в сети Facebook и на страницах авторитетных медиаизданий начались громкие дебаты по ряду пунктов, которых он касается (в частности, и по КИК).

Против законопроекта №1210 уже выступили Европейская Бизнес-Ассоциация, Украинский союз промышленников и предпринимателей, Федерация работодателей Украины и ряд других объединений и организаций. Союз украинских предпринимателей пошёл дальше и уже попросил президента ветировать законопроект.

По мнению ряда экспертов, законопроект №1210 неоправданно расширяет полномочия Государственной налоговой службы.

Ряд экспертов назвали законопроект “самым неудачным и зафискализированным законом за последние восемь лет”, а также таким, который “Неоправданно расширяются полномочия Государственной налоговой службы”.

Законопроект объемный и касается многих вопросов: повышения годовых лимитов для доходов ФЛП, повышает ставку налога на табачные изделия, повышает налоговое давление на компании, задействованные в добыче природного газа и нефти и содержит еще много других аспектов. В рамках этого материала мы коснемся исключительно вопроса КИК.

Законопроект 1210 и понятие КИК

Для начала считаем важным еще раз повторить, что окончательный текст законопроекта №1210 пока недоступен. В последнем чтении законопроекта в Верховной Раде было рассмотрено 2219 технико-юридических правок, часть из которых была принята и войдет в окончательный текст. Сейчас мы пройдемся лишь по основным положениям законопроекта, о которых нам стало известно из открытых источников и текста проекта Закона.

Одной из главных новаций законопроекта №1210 является введение понятия “контролируемая иностранная компания” (КИК). Цель: борьба с деофшоризацией и ситуацией, когда предприятия, работающие в Украине, платят налоги в юрисдикциях собственника (бенефициара).

Согласно законопроекту 1210 налог с прибыли КИК будет платить физлицо, которое контролирует или владеет КИК, пропорционально его доле в предприятии. Так можно будет вернуть в бюджет Украины те налоги, которые скрываются в других юрисдикциях.

Согласно законопроекту 1210 иностранная компания считается контролируемой, если резидент Украины (или несколько резидентов) прямо или косвенно владеет 50% и больше корпоративных прав.

Иностранная компания может быть признана КИК, если:

- Контролирующее её физическое или юридическое лицо является резидентом Украины и владеет 50% корпоративных прав иностранной компании;

- Корпоративными правами иностранной компании владеют несколько резидентов Украины, суммарное участие в доле компании 50%, а доля каждого 10% или больше;

- Компании, зарегистрированные за рубежом, которые фактически контролируются и управляются с Украины;

Объект налогообложения – часть прибыли КИК, пропорциональная доле, которой владеет или которой управляет контролирующее лицо.

По предварительным данным, контролирующее лицо должно будет подавать:

- Годовую декларацию об имущественном состоянии и доходах;

- Отчет по КИК с приложением копии финансовой отчетности, аудиторского заключения.

Закажите КОНСУЛЬТАЦИЮ сейчас

Гарантированно предоставим ценную информацию непосредственно для вашего бизнеса

Штрафы за непредоставление отчетности по КИК – отдельная история

В законопроекте 1210 заложены цифры штрафов, которые многих не просто удивили, а повергли в шок.

Итак, в случае непредоставления или несвоевременного предоставления отчетности по КИК в законопроекте заложен штраф в размере 1000 минимальных зарплат (на сегодняшний день это более 4 млн гривен).

Если в отчетности не будет отражена часть операций КИК или не дана информация об иностранных компаниях – штраф может достигать размеров эквивалентных 500 минимальным зарплатам (около 2 млн. грн.) или до 25% скорректированной прибыли КИК за год.

Часть экспертов считает, что предприниматели будут вынуждены менять свое резидентство, другие – что этого можно будет избежать. Мы же призываем дождаться публикации окончательной версии Закона и только тогда делать выводы.

Замечания к законопроекту 1210 в части КИК

Сегодня в сети можно встретить много разных мнений о законопроекте и часто они противоречат друг другу. Так, экономист, координатор экономических групп Экономической экспертной платформы Олег Гетьман, считает, что Законопроект 1210 предлагает имплементацию более широкого инструментария, чем это предусмотрено международными обязательствами Украины в рамках реализации плана BEPS.

По словам экономиста, это может привести к тому, что часть граждан вынуждена будет сменить резидентство или провести ряд изменений в своих компаниях, чтобы не попасть под действие правила КИК.

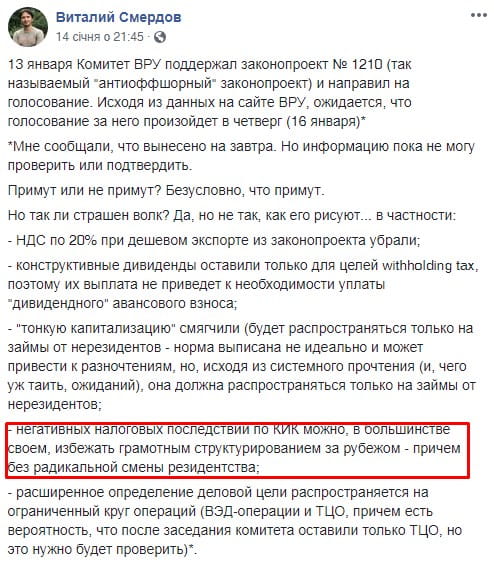

Виталий Смердов, партнер налоговой практики CroweLF Ukraine, комментируя Законопроект о КИК, еще до его принятия во втором чтении, написал в Facebook:

«… негативных налоговых последствий по КИК можно, в большинстве своем, избежать грамотным структурированием за рубежом – причем без радикальной смены резидентства… При этом я не отрицаю, что данный законопроект, в целом, усилит налоговую нагрузку и создаст новые вызовы для украинского бизнеса и его бенефициаров…»

В данный момент Закон находится на этапе подготовки на подпись Президента Украины, поэтому окончательной версии текста еще нет. Давайте пока не спешить с выводами.

Команда 4B будет держать Вас в курсе всех событий, касательно грядущих нововведений, поэтому подписывайтесь на новости нашего блога и следите за нашими публикациями в социальных сетях.

Оставить комментарий

Понравилась статья? Будем благодарны за комментарии и репосты

Ваш адрес email не будет опубликован. Обязательные поля помечены *